今回、2024年9月30日付けの読売新聞オンラインを読んで、前々から思っていたことをブログに書くことにしました。この記事は「介護報酬の減額漏れ、19市区などで計1億円超過大支出・・・桁違いの規模に上る可能性も」という、煽っているとも思えるような表題が掲載されています。

内容は、以下のとおり(原文引用)。

介護事業者に過剰なサービスを提供させるケアマネージャーへの報酬減額制度を巡り、少なくとも19の市や区などで国の定める減額手続きが適用されず、管内のケアマネ26事業所に計1億円超が過大に支払われていたことが会計検査院の調べでわかった。関連資料を確認しないなど、自治体のチェックが不十分だった。ケアマネ事業所は全国に3万数千あり、過大支出の実態は桁違いの規模に上る可能性がある。

ケアマネは要介護者のケアプラン(介護計画)を作成する専門職で、自治体に介護報酬を請求する。介護事業者は介護計画に基づいてサービス提供するが、ケアマネ側と資本・人的関係の深い事業者が要介護者を囲い込み、利益重視で過剰なサービスを行うケースが問題視されている。

厚生労働省は2006年度、計画に盛り込まれたサービスの9割以上を同一業者が提供する場合にケアマネ側への介護報酬を減額する制度を創設し、15年度から8割に引き下げた。

自治体はケアマネ側の減額申請を報酬額に反映させる。報酬支払い事務の委託を受ける国民健康保険団体連合会(国保連)が、事業所が抱えている計画の数などをまとめた資料を作成し、自治体に提供しており、資料を確認すれば減額が必要かどうか確認できる。

関係者によると、検査院が今回調べた19の市や区などは、国保連の資料による確認が不十分だったことなどから、管内にある26事業所への報酬を減額する必要があったにもかかわらず、適用しなかった。事業所側はいずれも計算を誤るなどして自治体に減額申請をしていなかった。検査院が22年度までの数年分を調べたところ、過大支出は計1億円超に上ったという。

検査院の指摘を受けた同省は8月、全国の自治体に対し、国保連の資料で確認を徹底するなど適用漏れの防止について要請した。

そもそも会計検査院は、介護保険制度として、いわゆるケアマネージャーに対する「特定事業所集中減算」という仕組みがあるため、これを「一部の自治体がルールとおりに行っていない」という指摘を行うことについて、当然なことであり、至極まっとうな話なのです。

しかしながら、 私が考えるこの問題の本質は、この会計検査院が指摘した「介護報酬の減額漏れ、19市区などで計1億円超過大支出」などではなく、実は、このケアマネージャーに対する「特定事業所集中減算」という取組み自体が、「形骸化された、大手事業者側からすれば痛くも痒くもない制度」であること、つまり無駄な取組みであることなのです。

その点について、次項以降で説明します。

指定居宅介護支援事業所に対する「特定事業所集中減算」とは

では、先ず、この現行の特定事業所集中減算について以下とおり、その根拠について確認しましょう。

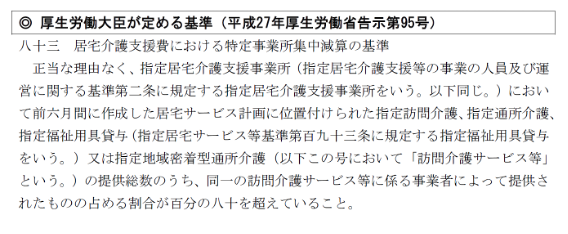

つまり、正当な理由がなく、指定居宅介護支援事業所において、前6カ月間に作成した居宅サービス計画に位置付けられた「指定訪問介護」、「指定通所介護」、「指定福祉用具貸与」、「指定地域密着型通所介護」の提供総数のうち、同一の事業者によって提供される割合が80%を超えている場合に特定事業所集中減算の対象の事業所となります。

この事業所が特定事業所集中減算の対象となった場合、1人の居宅サービス計画につき、1カ月200単位の減算がなされるということです。

つまり、今回の読売オンラインの記事を要約すると、「一部の市区が特定事業所集中減算の扱いを適切におこなっておらず、会計検査院の指摘を受け、介護保険から総額1億円超が過大に支払われて」ということなのです。

このように、現時点指定居宅介護支援事業所について「特定事業所集中減算」という仕組みがあるのですから、市区はその取扱いをしっかりと行う必要があり、これが行われていなかったという会計検査院の指摘は、至極当然ということになります。

では、私が冒頭指摘した、この「特定事業所集中減算」は、仕組み自体が、「形骸化された、大手事業者側からすれば痛くも痒くもない制度」であることについて、次項以下で指摘したいと思います。

「特定事業所集中減算」という仕組みにはそもそも想定される効果があるのか

この特定事業所集中減算は、2006年度から実施され、15年度からは居宅サービス計画に盛り込まれたサービスの9割以上を8割以上に引き下げた経過があります。

この「特定事業所集中減算」が創設された当初は、ケアマネージャーの中立性を確保する目的から、このような仕組みが導入されたことは理解できます。

しかしながら、この「特定事業所集中減算」には、指定居宅介護支援事業所からではなく、「介護保険の利用者」として以下のような大きな問題を内包しているのです。

★介護保険利用者から見た「特定事業所集中減算」の問題点

・良い介護サービスを提供している特定の事業者に仕事が集中するのは当然

・自宅から便利な位置にある事業所を利用するのは当然

・これを「単に振り分ける」ということは介護保険利用者に不利益を与える可能性がある

加えて、単独で指定居宅介護支援事業所を事業遂行している事業者について、「特定事業所集中減算」は一定の効果があると思われる反面、居宅サービス、居宅介護支援事業所等、高齢者施設を含めて大規模に運営している大手介護事業者からすると以下のような視点となります。

★大手介護事業者から見た「特定事業所集中減算」の視点

・指定居宅介護支援事業所の「このくらいの減算は気にしていない」

・減算されても自分の会社の「居宅サービスを利用させればそちらのほうが儲かる」

・集合住宅に「訪問介護」、「通所介護」等の事業所が併設されている場合が多く、効率よく利益を上げられるので「特定事業所集中減算など気にしていない」

介護保険制度が導入されて、すでに25年が経過しようとしています。加えてサービス付き高齢者向け住宅の増加等、時代背景や事業者の考え方に大きな変化が生じています。

このことからも、すでに当初想定した「特定事業所集中減算」の効果はほとんどないと言って過言ではないのではないであろうか。

つまり、この「特定事業所集中減算」は、現時点ではかえって「無駄な仕組み」と化している可能性があるのではないだろうか。

「無駄な仕組み」があるから会計検査院に指摘される状況は「まさに滑稽」

繰返しにはなりますが、前述のとおり、現時点指定居宅介護支援事業所について「特定事業所集中減算」という仕組みがあるのですから、市区はその取扱いをしっかりと行う必要があり、これが行われていなかったという会計検査院の指摘は至極当然ということになります。

つまり、前項において私はこの特定事業所集中減算を「無駄な仕組み」と指摘していますが、この無駄な仕組みがあるからこそ、以下のような無駄な仕事が生まれているのです。

★無駄な仕組みがあるからこそ無駄な仕事が生まれる

・指定介護支援事業所では、利用者の視点(介護サービスの質)が欠落した事業所選択を行う可能性がある

・「特定事業所集中減算」という仕組みがあるが故、割合を確認するという無駄な仕事(行政・事業所双方に)が生じる

・会計検査院の検査項目を無駄に増やしている

・「特定事業所集中減算」という効果が少ない仕組みがあるが故、会計検査院の指摘を受け、更に行政機関の仕事を増やしている

上記のとおり、「特定事業所集中減算」は、すでにその効果が少なく(特に大手介護事業者は痛くも痒くもない)、「無駄な仕組み」として定められているが故、無駄な仕事が増加するという状況に陥っているのではないでしょうか。

次項では、「特定事業所集中減算」が設立された当初の「制度趣旨」を踏まえ、これに代わる仕組みとして、どのような仕組みや考え方があるのかを提案してみたいと思います。

「特定事業所集中減算」の本来の目的や大手介護事業者に対する取組みを検討する

「特定事業所集中減算」が創設された当初の目的は、ケアマネージャーの中立性を確保し、特定の事業者に利益誘導、ひいては介護報酬の無駄遣いを防ぐということであると思います。

しかしながら、大手介護事業者から見た「特定事業所集中減算」について、大手介護事業者が運営する指定居宅介護支援事業所が減算を受けても、その影響は軽微であり、たとえ「特定事業所集中減算」を適用されたとしても、自分の会社の居宅サービスを利用させればそちらのほうが、かえって利益が上がると考えているものと思われます。なぜなら、指定居宅介護支援事業所としての単体の利益よりも、集合住宅全体として利益が生まれていれば良いというなのです(サービス付き高齢者向け住宅に指定居宅介護支援事業所と指定訪問介護事業所が併設されている場合等)。

この収益的状況を踏まえ、「特定事業所集中減算」が設立された当初の目的を貫徹するためには、「特定事業所集中減算」に代わりに、次のような「仕組み」を導入すれば、当初の制度趣旨が貫徹されるのではないでしょうか。

★「特定事業所集中減算」に代わる新たな仕組み(例)

・居宅サービス事業所における利用者を、「集合住宅の利用者」と「通常在宅」に分類する。そのうえで「通常在宅」の利用者が「●●%」以下となった場合は●●%の介護報酬を減算する。

・介護経営実態調査における「訪問介護」、「通所介護」につき、「集合住宅併設事業所」と「単独事業所」との「収支差率算定」を分けて検討する。なお、従来から集合住宅内に事業所が存在した事業所は、たとえ集合住宅外に移転したとしても「集合住宅併設事業所」とする。

つまり、指定居宅介護支援事業所側を「何らかの形で縛るのではなく、ケアプランで仕事を振られた居宅サービス事業所側(大手介護事業者側がお金多く生み出す側)に、政策誘導含めた仕組みを飲ませれば良い」のだと思います。

現時点、「在宅における訪問介護サービス」は、「集合住宅において提供される訪問介護サービス」よりも、あらゆる面で厳しい状況であることは事実でしょう。加えて、令和6年度介護報酬改定において、「訪問介護」がマイナス改定になった大きな理由も、この「集合住宅において提供される訪問介護サービス」に、大きな原因があるものと思います。

つまり、政策誘導に従えば、「事業所として介護報酬を確保できる」が、この方向性に従わないのであれば、更に居宅サービス事業所に減算加えるということなのです。

まとめ

今回、たまたま読売新聞オンラインを読んでいて、「介護報酬の減額漏れ、19市区などで計1億円超過大支出・・・桁違いの規模に上る可能性も」という、見出しを見てどういうことなのか、と思ったことがきっかけでした。

よくよく文章の内容を読むと、指定居宅介護支援事業所に対する「特定事業所集中減算」に対する話ではないですか。内容をよく読むと「一部の市区が特定事業所集中減算の扱いを適切におこなっておらず、会計検査院の指摘を受け、介護保険から総額1億円超が過大に支払われて」ということなのです。

しかし、今回のブログで厳しく指摘しましたが、すでに「特定事業所集中減算」創設当初の意味合いは薄れ、仕組み自体が「形骸化された、大手事業者側からすれば痛くも痒くもない制度」に成り下がっているように思えるのです。

すでに時代背景含め、状況が変わったのであるならば、「実行性ある新たな仕組み」を創設するべきではないでしょうか。

また、滑稽なのは、この「無駄な仕組み」から無駄な仕事が生まれているという悪循環。これこそまさに「介護保険、人件費、介護報酬の無駄遣い」なのではないでしょうか。

今回も本ブログをお読みいただき、ありがとうございました。引き続き介護保険制度を中心に、様々な事例等を交えながら深掘りしたブログを書いていこうと思います。

それでは次回のブログもお楽しみに。