皆さん、こんにちは。元有料⽼⼈ホームの施設⻑を担当していた税理⼠・⾏政書⼠の⼭⽥勝義です。

今回のブログでは、前回に引き続き、第 2 弾として「2024 年(令和 6 年度)最新版 虐待対策検討委員会(虐待防⽌委員会)を開催しました【第 2 回】!」という題名でブログを書きたいと思います。

ここのところ⾏政機関における運営指導が明らかに増えていますよね。実際に私のクライアントの運営指導に⽴ち会う機会が⾮常に増えているのです。そして、この際、必ず事業所には、⾏政機関より「⾼齢者虐待防⽌に関する取組みの実施状況」について確認されています。

令和 6 年度介護報酬改定では、令和 6 年 4 ⽉ 1 ⽇より「⾼齢者虐待防⽌未実施減算」がすでに実施されていますが、この減算には「経過期間の適⽤は⼀切無い」ということに注意を要します。

☞「訪問系」、 「通所系」、 「⼩多機系」、「居住系」 、「医療系」、「施設系」の全て(「居宅療養管理指導」のみ除く)

実は、すでに私のクライアントの皆様の事業所では、私からの資料提供のもと本年 6 ⽉を⽬途に第 1 回⽬の「虐待対策検討委員会」をすでに実施完了しています。

この第 1 回⽬の「虐待対策検討委員会」にて話し合った項⽬につきましては、「議事録」として前回の「2024 年(令和 6 年度)最新版 虐待対策検討委員会(虐待防⽌委員会)を開催しました①!」にアップしておりますので、まずこのブログをお読みになる前に、こちらのブログをお読みいただきますと幸いです。

では、早速、第 1 弾に引き続き、今回のブログでも第 2 弾として「2024 年(令和 6 年度)最新版 虐待対策検討委員会(虐待防⽌委員会)を開催しました【第 2 回】!」と銘打ち、実際に私が主導のうえ、開催した虐待対策検討委員会(虐待防⽌委員会)における話の内容や議事録を確認していきましょう。

1.理屈はいいから「⼿っ取り早く」事業者として何をしなければいけないの?

いろいろと運営基準改正・介護報酬改定において、法的な根拠と理屈、これに対する説明を「⻑々と」⾏っている本や研修があるが事業者としては、次のような気持ちではありませんか?笑

「対応しなければならないのは分かる。でも⽇々の業務に忙しい!だから、説明はいいから、⼿っ取り早く事業所として対応することだけ教えてよ!」

このご要望に応え、私が⾃分のクライアントに「⾼齢者虐待防⽌措置未実施減算」において対応すべき事項について、以下の事項を⾏っています。つまり、事業所としては、事項を早急に対応してください。

そうすれば、事業所として運営指導において、現時点で「⾼齢者虐待防⽌措置未実施減算」に引っ掛かることはありません。

※【重要】事業所として対応する事項(ア〜エの 4 項⽬)

ア 虐待の発⽣のための対策を検討する委員会(テレビ電話装置等の活⽤可能)を定期的に開催するとともに、その結果について、従業員の周知徹底を図ること

イ 虐待の防⽌のための指針を整備すること

ウ 従業員に対し、虐待の防⽌のための研修を定期的に実施すること

エ 上記措置を適切に実施するための担当者を置くこと

次に、アの「虐待対策検討委員会」と、ウの「虐待防⽌研修」について、 「年に何回開催しなければならないのか?」ですが、以下の回数を開催しておけば⼤丈夫です。

ア 虐待対策検討委員会については、最低「年2回」実施

・虐待の発⽣のための対策を検討する委員会(虐待防⽌委員会)を定期開催

・当該委員会は「テレビ電話装置等」による活⽤可能

・議事録の作成、参加者名簿の作成

・当該委員会の内容を議事録等で職員に周知徹底を図る

☞「実施上の留意事項について」において実施回数は明⽰されていません。しかし「定期的に開催する」とされていることからも、最低「年 2 回」は実施することを勧めています。

介護保険制度の様々な要件で明確にその期間が指定されている場合は、「毎⽉」、「3 か⽉に 1 回」、「年に 1 回」と⽰されている場合が⾒受けられます。このことから、「定期的に開催する」という判断は、「3 か⽉に 1 回」若しくは「6 か⽉に 1 回」として指導しています。

よって、 「虐待対策検討委員会」と、 「虐待防⽌研修」を同⽇に「⼀緒に開催」してしまうことも効率的でしょう。

ウ 虐待防⽌研修については、 「年 2 回」実施

・従業員に対し虐待防⽌の研修を開催する

・上記研修を定期的に実施する

・研修資料の保管、参加者名簿の作成

☞「実施上の留意事項について」明⽰されているとおり、「⾼齢者虐待防⽌のための年2回以上の研修を実施」することが必要です。

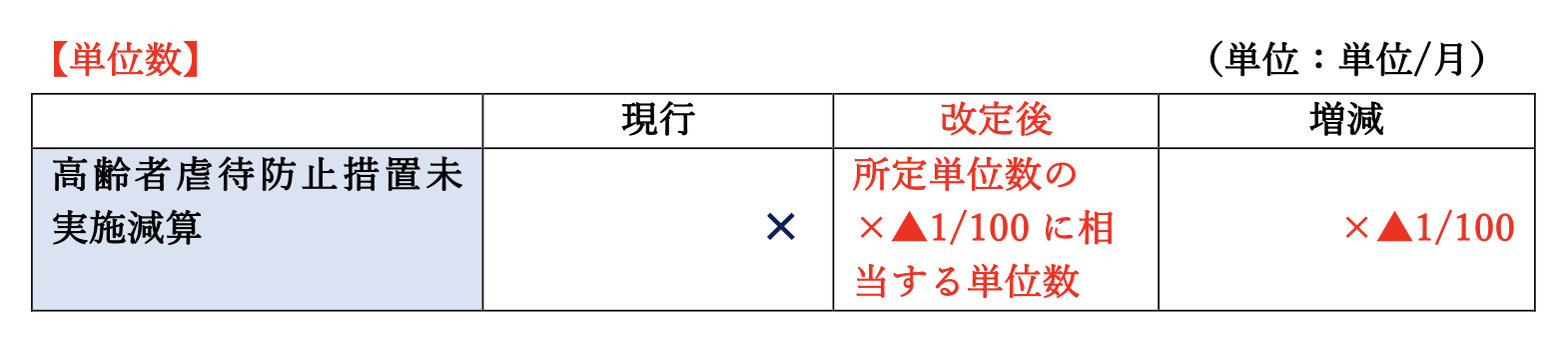

2. 「⾼齢者虐待防⽌措置未実施減算」について単位数・算定要件等の根拠を確認しよう

前項では、事業者として「⼿っ取り早く」対応することだけを、取り急ぎピックアップしました。

本項では、すでに令和 6 年 4 ⽉ 1 ⽇から「⾼齢者虐待防⽌措置未実施減算」が適⽤開始されていますが、これに「事業所として対応していないと介護報酬に減算されてしまうのか」について、根拠、単位数・算定要件等について確認しましょう。

【算定要件等】

虐待発⽣⼜はその再発を防⽌するための以下の措置が講じられていない場合に減算する。

ア 虐待の発⽣のための対策を検討する委員会(テレビ電話装置等の活⽤可能)を定期的に開催するとともに、その結果について、従業員の周知徹底を図ること

イ 虐待の防⽌のための指針を整備すること

ウ 従業員に対し、虐待の防⽌のための研修を定期的に実施すること

エ 上記措置を適切に実施するための担当者を置くこと

実は、今回の介護報酬改定には特徴がありますが、その中でも顕著なのは様々な義務やこれに伴う減算に「経過期間が適⽤されている」ケースが⾮常に多いということです。

繰り返しとなりますが、この「⾼齢者虐待防⽌未実施減算」について、 「経過期間の適⽤が⼀切無し」、つまり、 「令和 6 年 4 ⽉ 1 ⽇」から本適⽤となるということです。

そして、「⾼齢者虐待防⽌未実施減算」には「経過期間の適⽤が⼀切無い」のです。つまり、来週に⾏政機関により運営指導や監査が実施される場合、この対策ができていなければ事業所として減算が適⽤されます。

3. 「虐待の類型」を確認しよう!

本項の内容は、前回のブログでも記載しています。

その理由については、皆さん「虐待」という⾔葉から「相⼿を叩く、蹴る」というというものが虐待(⾝体的虐待)だということは容易に推測がつくと思います。しかしながら、以下①〜⑤の項⽬についても、「虐待に該当する」ということをしっかりと理解しておく必要があるのです。

なぜなら、この①〜⑤の⾏動・⾔動について虐待であると理解していなければ、期せずして虐待が発⽣してしまう可能性があるのです。

よって、この①〜⑤の虐待の類型について、しっかりと理解する必要があります。

①⾝体的虐待

利⽤者の⾝体に外傷が⽣じ、または⽣じる恐れがある暴⾏を加えること。

【具体例】

殴る、蹴る、投げ落とす、激しく揺さぶる、ヤケドを負わせる、溺れさせる、異物の飲ませる、⾸を絞める、⼀室に拘束する

②性的虐待

利⽤者にわいせつな⾏為をすること、または利⽤者にわいせつな⾏為をさせること。

【具体例】

利⽤者への性的⾏為、性的⾏為を⾒せる、性器を触る⼜は触らせる、ポルノグラフィの被写体にする

③ネグレクト

利⽤者の⽣活を妨げるような著しい減⾷⼜は⻑時間の放置、利⽤者の同居⼈による⾝体的虐待・性的虐待・⼼理的虐待と同様の⾏為の放置、その他監護を著しく怠ること。

【具体例】

家に閉じ込める、⾷事を与えない、ひどく不潔にする、⾃動⾞内に放置する、重い病気となっても病院に連れて⾏かない

④⼼理的虐待

利⽤者に対する著しい暴⾔⼜は著しく拒絶的な対応、利⽤者が同居する家庭における配偶者に対する暴⼒等、利⽤者に著しい⼼理的外傷を与える⾔動を⾏うこと。

【具体例】

⾔葉による脅し、無視、差別的扱い、⽬の前で家族に対して暴⼒を振るう

⑤経済的虐待

⾼齢者・障害者の財産を不当に処分すること、その他当該⾼齢者から不当に財産上の利益を得ること。【具体例】

⽇常⽣活に必要な⾦銭を渡さない・使わせない、本⼈の⾃宅等を無断で売却する、年⾦や預貯⾦を本⼈の意思・利益に反して使⽤する

4. 「利⽤者の保護」、「⾏政機関への報告」を速やかに⾏うこと!

前項の①〜⑤の虐待の類型に当てはまると「虐待」であるということは、皆さん理解することができたのではと思います。

しかしながら、新聞報道等を⾒ているといまだ虐待が発⽣していると虐待が発⽣しているという事実があります。

「どのような理由があろうとも決して虐待は許されるものではありません」

事業所のみなさんは、⽇頃の業務、様々な事象の中で「原則と現実のはざま」に悩まれることが多いと思います。

しかしながら、この虐待または虐待を受けた恐れのある利⽤者を発⾒したのであれば、事業者は「利⽤者の保護」と「⾏政機関への報告」を速やか⾏うことが必須です。

この「利⽤者の保護」、「⾏政機関への報告」が遅くなればなるほど、そのような気持ちがなくとも、 「虐待の事実は隠ぺいしようとしたのではないか」と疑われることがあるのです。

こうした、虐待が発⽣した場合の対応を誤ると、マスコミ等の対応が⽣じ、企業としてリピュテーショナルリスクが発⽣、最悪の場合では企業として事業継続を⾏うことが困難となってしまうこともあり得るのです。

5. 「虐待対策検討委員会」についての議事録を掲載します。

冒頭でも説明しましたが、私のクライアントの皆様の事業所では、すでに私からの資料提供のもと、「虐待対策検討委員会」を実施しています。

反⾯、「この虐待対策検討委員会では、どのような内容の話をしたらよいのか」という質問をよく受けるのです。

こうしたことから、本項では、実際に私が主導のうえ開催した「虐待対策検討委員会」における議事録を以下のとおりお⽰しいたします。

これは私たちが当該委員会で議論した内容をお⽰しすることにより、多くの介護サービス事業者の皆さんが実際に虐待対策検討委員会を開催するうえでの「呼び⽔」になることこそが⼤きな⽬的なのです。

では、その議事録を以下に⽰します。

――――――――――――――――――――――――――――――――――――――――――――――

令和6年10⽉●●⽇

▲▲▲事業所

書記 ●● ●●

令和 6 年度第 2 回 議事録(虐待対策検討委員会)

――――――――――――――――――――――――――――――――――――――――――――――

⽇時 令和6年10⽉●●⽇(⽉) 午後 1 時 00 分〜

場所 ▲▲▲事業所

参加者 鈴⽊管理者、佐藤、⽥中、⼭⽥(書記)

内容 虐待と思われる事例が発⽣、具体的な対応( 「利⽤者の保護」、「⾏政機関への報告」)について

――――――――――――――――――――――――――――――――――――――――――――――

1.虐待と思われる事例が発⽣(ケース・事例検討)

今回、職員が利⽤者から「⾦銭を借りる」という事例が発⽣した。この事実の発覚は、「A 利⽤者から B 職員に⾦銭を貸した」旨の申告があったことによる。

この事実を事業所として早急に本社コンプライアンス部⾨に連絡、指⽰に従う。本社と連携、事実確認を⾏い、本件は利⽤者に対する「経済的虐待」に該当するものと思料。よって、利⽤者の保護を図る趣旨から家族への連絡、⾏政機関への報告を⾏う。以後、⾏政機関と連携、指⽰に従い対応する。

2.従業員と利⽤者との関係で虐待となるような他にないか

今回、1.に記載した虐待(経済的虐待)が発⽣した。今回、この虐待の恐れが発⽣した事実が早急に本社コンプライアンス部⾨に連絡が⼊ったことは良かった。

今後も虐待の類型①〜⑤を基準とし、他に虐待が疑われるようなケースが発⽣した場合についても、先ず「本社コンプライアンス部⾨」に連絡を⼊れ、その指⽰に従うこと。

加えて、「利⽤者の保護」、「⾏政機関への報告」を早急に⾏うため、「時系列」に記載した記録を作成のことが必要である。記録作成にあたっては、虐待に対する「客観的事実」と「主観的意⾒」をしっかりと分けて作成のこと。

3.利⽤者に対する対応で問題がないか

⽇々の利⽤者に対する介護サービスの中で、利⽤者に対する「⾔葉遣い」、「介護サービス」について、丁寧な対応が⾏われているかとの議論がなされた。こうした⽇々の利⽤者に対する対応に気配りが⾏われていないとサービス内容が雑になり、ひいては利⽤者に対する虐待に繋がる恐れがある。この部分は、事業運営の中で繰り返し、指導していく。

4.職員と従業員との相性が悪い場合の対応

職員と利⽤者との相性が悪いと判断した場合、適宜担当を交代すること。こうした「相性が悪い」ような⼈間関係の悪化から虐待の原因が発⽣する場合がある。

5.事業所として、今⾏わなければならない義務を確認

すでに「⾼齢者虐待防⽌措置未実施減算」が実施されているが、事業所として⾏わなければならない義務を確認した。

※【重要】事業所として対応する事項(ア〜エの 4 項⽬)

ア 虐待の発⽣のための対策を検討する委員会(テレビ電話装置等の活⽤可能)を定期的に開催するとともに、その結果について、従業員の周知徹底を図ること

イ 虐待の防⽌のための指針を整備すること

ウ 従業員に対し、虐待の防⽌のための研修を定期的に実施すること

エ 上記措置を適切に実施するための担当者を置くこと

ア 虐待対策検討委員会については、最低「年2回」実施

・虐待の発⽣のための対策を検討する委員会(虐待防⽌委員会)を定期開催

・当該委員会は「テレビ電話装置等」による活⽤可能

・議事録の作成、参加者名簿の作成

・当該委員会の内容を議事録等で職員に周知徹底を図る

今後、 「虐待対策検討委員会」と、「虐待防⽌研修」を「同⽇に開催」する。

ウ 虐待防⽌研修については、 「年 2 回」実施

・従業員に対し虐待防⽌の研修を開催する

・上記研修を定期的に実施する

・研修資料の保管、参加者名簿の作成

【事業所としての今後の対応】

ア 委員会は年2回開催(次回は来年4⽉開催予定)

イ 虐待防⽌の指針の整備(作成完了)

ウ 虐待防⽌研修は年 2 回開催(次回は来年 4 ⽉開催予定)

エ 担当者(佐藤管理者)

以上

――――――――――――――――――――――――――――――――――――――――――――――

【第2回】議事録雛形(虐待対策検討委員会) ダウンロード(Word)はこちらからどうぞ

↓↓

6.まとめ

今回のブログのテーマは、前回の虐待対策検討委員会を開催しました①というブログに引き続き、第 2 弾として「2024 年(令和 6 年度)最新版 虐待対策検討委員会(虐待防⽌委員会)を開催しました【第 2 回】!」を書いてみました。

今後も、このブログでは第 3 弾以降も、継続的に事業所で「虐待対策検討委員会(虐待防⽌委員会) 」を開催し、議論した内容を議事録とした提⽰していこうと考えています。

最後に、ご確認頂きたいのが、この「⾼齢者虐待防⽌措置未実施減算」について、「経過期間無し」に加え、以下の事項について再確認をお願いします。

「⾼齢者虐待防⽌措置未実施減算」は施設において⾼齢者虐待が発⽣した場合は減算を算定する要件ではないのです。あくまでも「虐待発⽣⼜はその再発を防⽌するための措置が講じられていない場合に減算する」ということです。

この点について本ブログを参考に、事業者として対策を講じる必要があるのです。

今回も本ブログをお読みいただき、ありがとうございました。引き続き事例等を交えながら深掘りしたブログを書いていこうと思います。

それでは次回のブログもお楽しみに。