(介護サービス事業者の経営情報の調査及び分析等、介護サービス情報公表制度について)

皆さん、こんにちは。元有料老人ホームの施設長を担当していた税理士・行政書士の山田勝義です。

令和6年4月1日に改正介護保険法が施行、介護報酬改定も実施されて半年が経過しました。介護サービス事業者の皆さんも一息といきたいところでしょう。

さて、ここのところ私のクライアント先では、行政機関による運営指導が明らかに増加しています。この運営指導には私も立ち会うのですが、運営指導では、適正な事業運営が行われているか、事業所における人員面・設備面・運営面に加え、令和6年度の改正介護保険法の施行内容や介護報酬改定の内容を中心に確認をされることが多いのです。

その中で私が疑問に思うやり取りがありました。

A 介護サービス事業者の「経営情報の調査及び分析等」

B 介護サービス情報公表制度における「財務状況の公表」

それは今回のブログの標題にあるとおり「介護サービス事業者の情報公表」について、上記Aの「介護サービス事業者の経営情報の調査及び分析等」の話と、Bの「介護サービス情報公表制度における財務状況の公表」の話を、事業者側が混在してしまっているようなやり取りを目にしたのです。

ハッキリ言いますが、上記のAの話とBの話は別のこと!です。

これを受け、私自身、Aの話である「介護サービス事業者の経営情報の調査及び分析等」と、Bの話である「介護サービス情報公表制度(財務状況の公表)」について記載している他のブログを確認しました。

確かに改正介護保険法について、この点を引用しているものの明確に「この点を指摘している」ブログや資料を見つけることができませんでした。

これでは、事業者が令和6年度の改正介護保険法の施行内容を正しく理解することができないことに留まらず、せっかく法改正の対応をしたにも関わらず、事業者が無駄な努力をしてしまう恐れがあると思ったのです。

加えて、これらの事項について、法改正の対応について経過期間が無く、すでに令和6年4月1日から既に施行されているのです。

では、早速次項からAの話とBの話を明確に区別しながら説明したいと思います。

なお、「時間が無い、早く事業所として何をすべきか知りたい!」ということであれば、本ブログ「4.Aの話、Bの話で事業者がやることの「まとめ」を先にご覧いただくことをお勧めします。

最初にAの話とBの話の違いを明確にします!

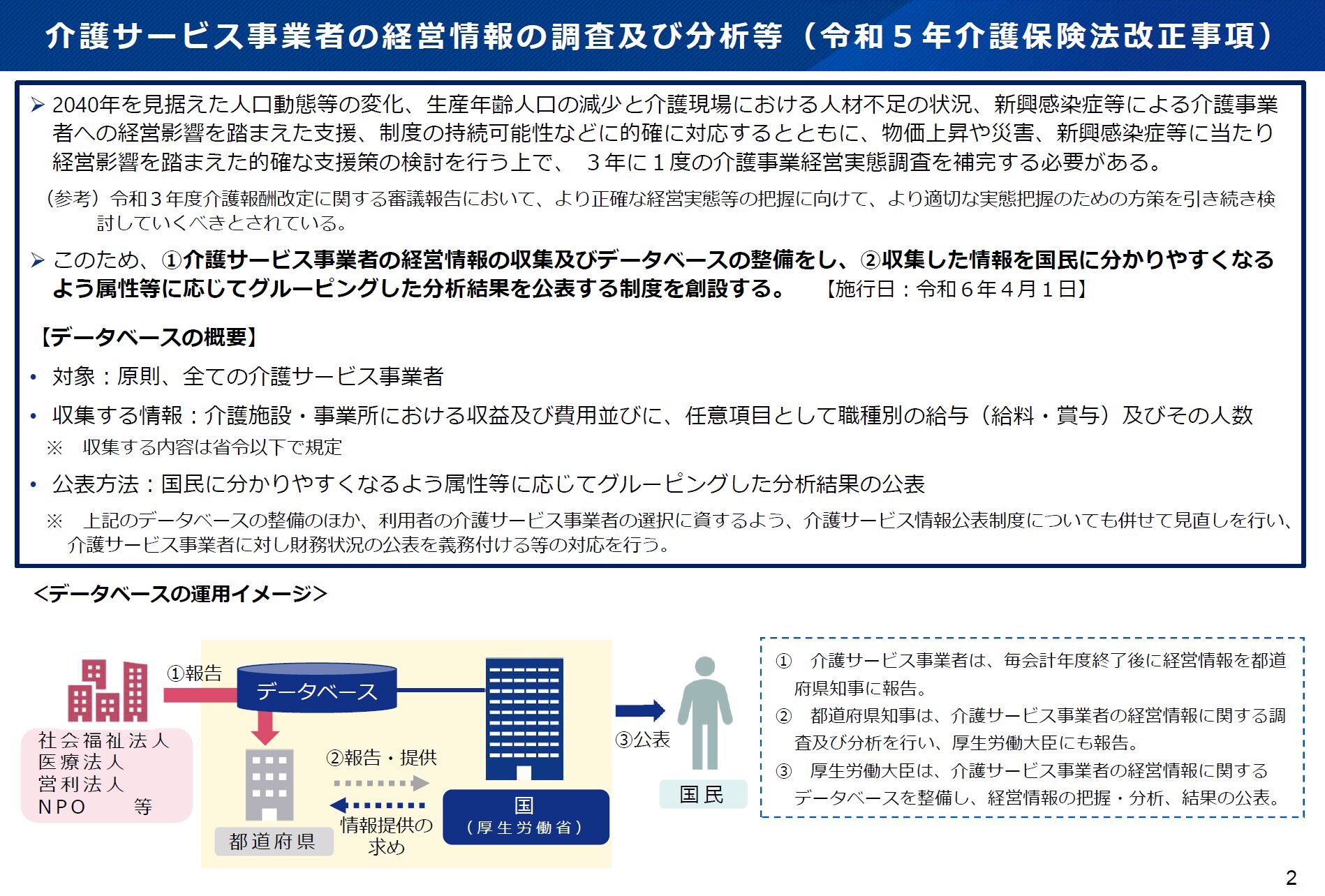

では、順番に説明していきましょう。以下【図1】が、Aの話である「介護サービス事業者の経営情報の調査及び分析等」の概要です。

【図1】

出典:令和5年12月7日 社会保障審議会介護保険部会(第109回)参考資料3-1 P2より引用

この【図1】を確認すると「介護サービス事業者の経営情報の調査及び分析等」を行う目的は次のとおりであることが分かります。

★★★Aを実施する目的

・介護サービス事業者の経営情報の収集及びデータベースの整備

・収集した情報を国民に分かりやすくなるよう属性等に応じてグルーピングした分析結果を公表する制度を創設

・3年に1度の介護事業経営実態調査を補完する趣旨

・地域における介護サービスの確保についてデータを集計し利用することが原則であり、個別の事業所等としてのデータを利用するものではないこと

つまり、上記目的を踏まえると、【図1】の「介護サービス事業者の経営情報の調査及び分析等」は、都道府県知事が地域において必要とされる介護サービスを確保するため介護サービス事業者経営情報について調査及び分析を行い公表するものなのです。加えて、厚生労働大臣が、当該情報を収集し、国民に情報提供、必要な施策を講じるために行うものです。

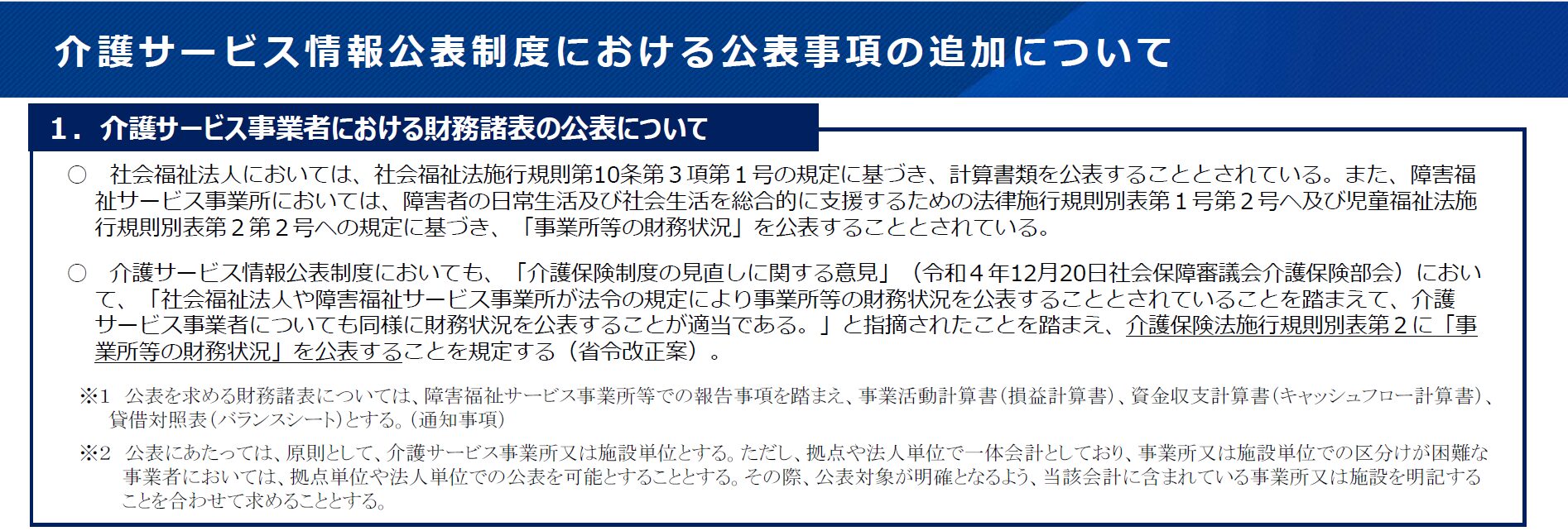

次に、以下【図2】が、Bの話である「介護サービス情報公表制度における(財務状況の公表)」の概要です。

【図2】

出典:令和5年12月7日 社会保障審議会介護保険部会(第109回)参考資料3-1 P4より引用

この【図2】を確認すると「介護サービス情報公表制度における(財務状況の公表)」を行う目的は次のとおりであることが分かります。

★★★Bを実施する目的

・「事業所等の財務状況」については、すでに「社会福祉法人」や「障害福祉サービス事業所」で実施されていること

・介護サービスの利用者が適切かつ円滑に介護サービスを利用する機会を確保するために公表されること

・利用に先立ち、利用者は事業所の財務状況を確認することが可能となる

・公表にあたっては、原則は「事業所又は施設単位」とする。

つまり、上記目的を踏まえると、【図2】の「介護サービス情報公表制度における(財務状況の公表)」は、従来からの介護サービス情報の公表を行ってきましたが、これに加え、新たに「事業所の財務状況」が追加されたというものです。

このことは、「介護保険最新情報Vol.1297(令和6年8月2日)」に掲載されていた通知である「介護保険法第115条の44の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について」の記載内容を確認するとよく分かります。

この通知には、Aの話である「介護サービス事業者の経営情報及び分析等」と、Bの話である「介護サービス情報公表制度における財務状況の(財務状況の公表)」についての法的な根拠が以下の通り示されています。

A 介護サービス事業者の「経営情報の調査及び分析等」

根拠法☞介護保険法第115条の44の2

B 介護サービス情報公表制度における「財務状況の公表」

根拠法☞介護保険法第115条の35

このように法的根拠を確認すると、「Aを実施する目的」と「Bを実施する目的」は明らかに異なります。

よって、Aの話とBの話はそれぞれの目的が異なり、事業者としても対応すべき事項が異なるのだということを本項では、まずご理解ください。

では、次項以降では、事業者が、Aの話「介護サービス事業者の経営情報の調査及び分析等」、Bの話「介護サービス情報公表制度における(財務状況の公表)」について、何をしなければならないのかを明確にしていきます。

Aの話、「介護サービス事業者の経営情報の調査及び分析等」で事業者がやること!

本来ならば、審議会の資料等を根拠にしながら、丁寧に説明していくことが正しい説明方法かもしれません。しかし、事業者のみなさんは忙しいのです。「手っ取り早く知りたい!」というのが、みなさんの気持ちでしょう。

よって、できるだけ分かりやすさを最優先し「事業者は何をしなければならないのか?」を目的として説明します。それでは本項ではAの話から説明します。

【図3】

出典:令和5年12月7日 社会保障審議会介護保険部会(第109回)参考資料3-1 P3より引用

★★★Aの話で、事業者がやらなければならないこと!

①GビズIDアカウントの作成

「介護事業財務情報データベースシステム」へのログインに際し、GビズIDアカウントが必要。

②報告の単位

原則、介護サービス事業所・施設単位で行う。

事業所・施設ごとの会計区分を行っていない場合など、やむを得ない場合については、法人単位で報告しても差し支えない。

③報告対象となる事業所・施設

原則、全ての介護サービスを対象。

(注1)「居宅療養管理指導」、「介護予防支援」を除く。

(注2)原則、「みなし指定」の保険医療機関等についても本制度の報告対象である。

④報告の対象となるサービス方法

原則、介護サービス事業に係る事項のみを対象。

ただし、医療・障害福祉サービスに係る事業を併せて実施している場合で、当該サービス等に係る収益や費用について、介護サービスとの記載が区分されていない場合には、当該事業に係る部分について、除外せずに報告しても差し支えない。

⑤報告する内容

以下の通知「別紙1」に掲げる事項で「任意項目以外の項目」を報告。

「介護保険法第115条の44の2の規定に基づく介護サービス事業者経営情報の調査および分析等に関する制度に係る実施上の留意事項について」における「別紙1」に掲げる事項。

⑥報告方法

厚生労働省の運営する「介護事業財務情報データベースシステム(仮称)」により行う。

⑦報告時期、報告期限

この法改正の施行日は「令和6年4月1日」のため、報告時期・報告期限は、以下ア、イに分かれます。

ア 【令和6年3月31日~令和6年12月31日までに会計年度が終了する報告】

報告期限は、「令和7年3月31日」まで。

ただし、上記アの期間の報告については「介護事業財務情報データベースシステム」の稼働が、現在のところ「令和7年1月以降」とされているため、 事業者が実際に当該システムに入力可能期間は、「令和7年1月中~令和7年3月31日」となります。

なお、この取扱いは、介護事業財務情報データベースシステムが稼働する初年度としての取扱いとなり、次年度以降はイの取扱いとなります。

イ 【令和7年3月31日~令和7年12月31日までに会計年度が終了する報告】

報告期限は、「毎会計年度終了後、3月以内」まで。

具体例を挙げると、令和7年3月31日に会計年度が終了する場合には報告期限は「令和7年6月30日」となります。また、令和7年12月31日に会計年度が終了する場合には、報告期限は「令和8年3月31日」となるということです。

本項では、Aの話、「介護サービス事業者の経営情報の調査及び分析等」について、事業者がやらなければならないことがハッキリしたと思います。

では、次項ではBの話、「介護サービス情報公表制度における(財務状況の公表)」について説明をしたいと思います。

(注1)このブログでは以下の内容を中心に説明します(介護最新情報Vol.1297参照)。

・介護保険法第115条の44の2の規定に基づく介護サービス事業者経営情報の調査および分析等に関する制度に係る実施上の留意事項について

・介護保険法第115条の44の2に基づく介護サービス情報の報告及び公表に係る制度に関するシステムの運用開始に向けた対応等について

(注2)なお、令和6年8月20日付け「介護サービス事業者経営情報の報告等に関するQ&A」の発出について」(介護最新情報Vol.1305)が発出されており、運用にあたっては本通知を参考にしてください。

Bの話、「介護サービス情報公表制度における(財務状況の公表)」で事業者がやること!

では、引き続き、Bの話、「介護サービス情報公表制度における(財務状況の公表)」を説明します。

この「介護サービス情報公表制度」は、介護保険法第115条の35に定められたものであり、介護サービス情報として報告すべき事項は、介護保険法施行規則第140条の47に定める「別表第一」と「別表第二」となっています。

今回の改正(令和6年4月1日)に伴い、前述の「別表第二」の「第二 介護サービスを提供する事業所又は施設の運営状況に関する事項」において、「イ 共通事項」として 「(4)事業所の財務状況」として事業所に新たに報告義務が課されました。

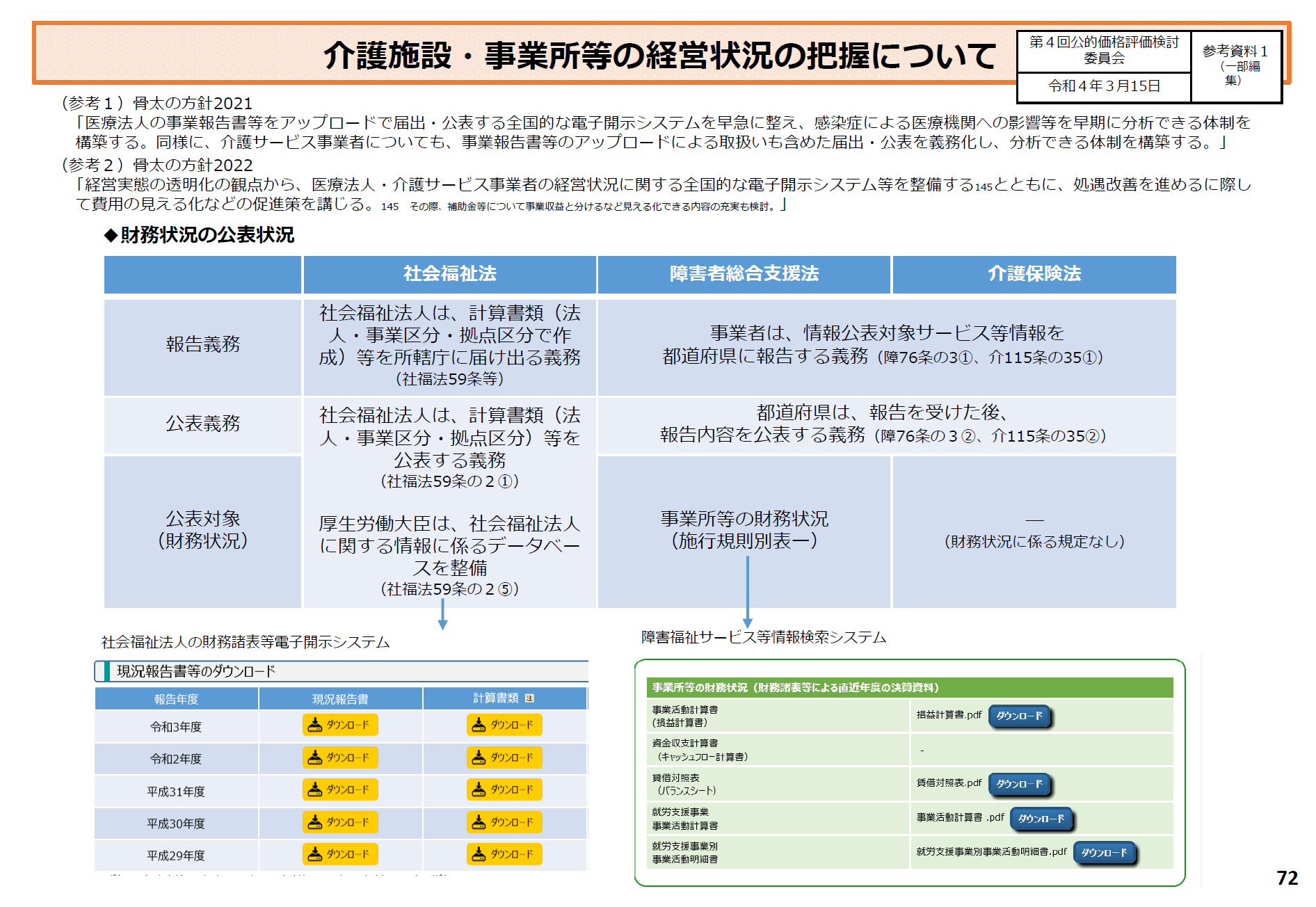

【図4】

出典:令和5年12月7日 社会保障審議会介護保険部会(第101回)参考資料 P73より引用

この財務状況の公表報告については、【図4】のとおり、社会福祉法と障害者総合支援法におけるサービス事業者に対しては、すでに報告義務が課されています。

よって今回の介護保険法でも令和6年4月1日より「事業所の財務状況」として、新たに事業者に報告義務が課されることになりました。

では、ここでも分かりやすさを最優先し「事業者は何をしなければならないのか?」を目的として説明します。

★★★Bの話で、事業者がやらなければならないこと!

①公表する財務諸表はどのような形態によるべきか?

結論は、現在まで事業者がおこなっている会計区分・会計処理方法に従い、公表する財務諸表、注意点に関する結論は以下とおりです。

・ 公表する財務諸表は「損益計算書」、「キャッシュフロー計算書」、「貸借対照表」とする。

・ 公表する財務諸表は、原則として、介護サービス事業所又は施設単位とする。

・ 上記について、拠点や法人単位での区分けが困難な事業所においては、拠点単位や法人単位での公表を可能とする。その際、公表対象が明確となるよう、当該会計に含まれている事業所又は施設を明記の必要がある。

そもそも介護サービス事業所としての指定を受け、事業運営を行っているのであれば、事業者として当然、一定の会計区分・会計処理方法に従い処理を行っているはずです。そうであれば、 現時点、事業者としては作成している財務諸表を公表すれば良いということです。

つまり、 現時点、この「事業所等の財務状況」の報告義務を課されたことをもって、現在行っている「会計区分・会計処理方法」をわざわざ変更する必要は無いということです。

☞「事業所等の財務状況」の報告義務を課すにおいても、事業者として負担となるようなことは求めていません!この点、くれぐれもご注意ください!

なお、上記の結論を導くための根拠を、以下に記載しますので、お忙しい方は読み飛ばしていただいて結構です。

——————————————————————————————————-

本項の以下はまず、前提として従来から介護サービス事業を行う事業所が財務諸表を作成するにあたっては、以下の通知を根拠として会計区分・会計処理方法を行うことが示されています。

★「指定居宅サービス等及び指定介護予防サービス等に関する基準(老企25)」

「訪問介護」を例に取ると、「会計区分」として・・・

「~指定訪問介護事業所ごとに経理を区分するとともに、指定訪問介護の事業の会計とその他の事業の会計を区分しなければならないこととしたものであるが、具体的な会計処理の方法等については、別に通知するところによる~」

★「介護保険給付対象事業における会計の区分について」

1.本通知の趣旨

介護保険の給付対象事業の実施主体は様々であり、~法人等の事務負担にも配慮し、全ての主体に統一的な方式による会計処理を求めるのではなく、それぞれの法人等に適用される会計基準等を基本としつつ、その会計基準等とは別に会計処理の段階で事業毎に区分が必要と想定される科目の按分方法を示し、これに基づく按分を行うことにより、運営基準を満たすこととするものである。

2.本通知の前提となるそれぞれの会計基準と会計処理方法について

(4)運営基準は、それぞれの法人に適用される会計基準等によって作成された計算書類の数値を介護サービス事業別に算出、表示することを求めている。そのための会計処理方法の仕組みは様々なものが考えられるが、法人の会計事務の負担を考慮しつつ、運営基準の求める内容を満たす適切な会計処理方法の例として以下の各方式を示す。

「会計単位分割方式」

「本支店会計方式」

「部門補助科目方式」

「区分表方式」

こうしたことから、確かに、財務諸表については、それぞれの法人に適用される会計基準と上記会計処理方法に従うことが原則です。

しかしながら、介護保険法施行規則第140条の47に定める「別表第二」において、「事業所等の財務状況」として事業者に報告義務を課してはいるものの、この「事業所等の財務状況」の報告義務を課されたことをもってして、わざわざ会計区分・会計処理方法を変える必要は果たしてあるのでしょうか?

ここで、今一度、【図2】再掲「介護サービス情報公表制度における公表事項の追加について」を確認しましょう。

【図2】再掲

出典:令和5年12月7日 社会保障審議会介護保険部会(第109回)参考資料3-1 P4より引用

【図2】再掲の中段に、「介護サービス情報公表においても、「介護保険制度の見直しに関する意見」(令和4年12月20日社会保障審議会介護保険部会)において、「社会福祉法人や障害福祉サービス事業所が法令の規定により事業所等の財務状況を公表することとされていることを踏まえて、介護サービス事業者についても同様に財務状況を公表することが適当である。」と指摘されたことを踏まえ、介護保険法施行規則別表第2に「事業所等の財務状況」を公表することを規定する。

加えて、【図2】再掲の下部に記載がある「※1」、「※2」について、よくよくご覧頂きたい。

※1 公表を求める財務諸表については、障害福祉サービス事業所等での報告事項を踏まえ、事業活動計算書(損益計算書)、資金収支計算書(キャッシュフロー計算書)、貸借対照表(バランスシート)とする。(通知事項)

※2 公表にあたっては、 原則として、介護サービス事業所又は施設単位とする。拠点や法人単位での区分けが困難な事業所においては、拠点単位や法人単位での公表を可能とすることとする。その際、公表対象が明確となるよう、当該会計に含まれている事業所又は施設を明記することを合わせて求めることとする。

すでに冒頭の「①公表する財務諸表はどのような形態によるべきなのか?」において結論を述べていますが、ここで改めて再掲すると、以下のとおりです。

・ 公表する財務諸表は「損益計算書」、「キャッシュフロー計算書」、「貸借対照表」とする。

・ 公表する財務諸表は、原則として、介護サービス事業所又は施設単位とする。

・ 上記について、拠点や法人単位での区分けが困難な事業所においては、拠点単位や法人単位での公表を可能とする。その際、公表対象が明確となるよう、当該会計に含まれている事業所又は施設を明記の必要がある。

そもそも介護サービス事業所としての指定を受け、事業運営を行っているのであれば、事業者として当然、一定の会計区分・会計処理方法に従い処理を行っているはずです。そうであれば、 現時点、事業者としては作成している財務諸表を公表すれば良いということです。

つまり、 現時点、この「事業所等の財務状況」の報告義務を課されたことをもって、現在行っている「会計区分・会計処理方法」をわざわざ変更する必要は無いということです。

☞「事業所等の財務状況」の報告義務を課すにおいて、事業所として負担となるようなことは求めていません!この点、くれぐれもご注意ください!

②公表の単位

原則、介護サービス事業所・施設単位で行う。

拠点や法人単位での区分けが困難な事業所においては、拠点単位や法人単位での公表を可能とする。その際、公表対象が明確となるよう、当該会計に含まれている事業所又は施設を明記の必要がある。

③報告対象となる事業所・施設

原則、全ての介護サービスを対象。

④報告方法

財務諸表等の公表について、自社ホームページ等への掲載、介護サービス情報公表システムや【図4】に掲載した社会福祉法と障害者総合支援法において財務報告を行っている報告形式を参酌した報告方法。

Aの話、Bの話で事業者がやることの「まとめ」

前述2.では、「介護サービス事業者の経営情報の調査及び分析等」において事業者がやること、そして3.においては、「介護サービス情報公表制度における(財務状況の公表)」において事業者がやることを根拠とともに示しました。

しかし、根拠を示したが故に「事業者が何をしなければならないのか」が分かりにくくなってしまったと思います。よって、本項では事業者がやることの「まとめ」を簡潔に示したいと思います。

★★★Aの話で、事業者がやらなければならないこと!

①GビズIDアカウントの作成

②報告の単位 原則、介護サービス事業所・施設単位。

ただし、事業所・施設ごとの会計区分を行っていない場合など、やむを得ない場合については、法人単位で報告しても差し支えない。

③報告の対象となるサービス方法 原則、介護サービス事業に係る事項のみを対象。

④報告する内容 通知「別紙1」に掲げる事項で「任意項目以外の項目」を報告。

「介護保険法第115条の44の2の規定に基づく介護サービス事業者経営情報の調査および分析等に関する制度に係る実施上の留意事項について」における「別紙1」に掲げる事項。

⑤報告方法 「介護事業財務情報データベースシステム(仮称)」により行う。

⑥報告時期、報告期限 報告時期は以下を参照。

ア 【令和6年3月31日~令和6年12月31日までに会計年度が終了する報告】

報告期限は、「令和7年3月31日」まで。

ただし、上記アの期間の報告については「介護事業財務情報データベースシステム」の稼働が、現在のところ「令和7年1月以降」とされているため、事業者が実際に当該システムに入力可能期間は、「令和7年1月中~令和7年3月31日」。

イ 【令和7年3月31日~令和7年12月31日までに会計年度が終了する報告】

報告期限は、「毎会計年度終了後、3月以内」まで。

★★★Bの話で、事業者がやらなければならないこと!

①【最優先】 現時点、事業者としては作成している財務諸表を公表すれば良い。

②公表する財務諸表 「損益計算書」、「キャッシュフロー計算書」、「貸借対照表」。

③公表の単位 原則、介護サービス事業所・施設単位。

ただし、拠点や法人単位での区分けが困難な事業所においては、拠点単位や法人単位での公表を可能とする。その際、公表対象が明確となるよう、当該会計に含まれている事業所又は施設を明記の必要がある。

④報告対象となる事業所・施設 原則、全ての介護サービスを対象。

⑤報告方法 財務諸表等の公表・報告方法について、自社ホームページ等への掲載、介護サービス情報公表システムや【図4】に掲載した社会福祉法と障害者総合支援法において財務報告を行っている報告形式を参酌した報告方法も想定。

まとめ

今回、なぜ、このようなブログを書こうと思ったかというと以下の理由によります。

それはブログの冒頭にも記載しましたが、私のクライアントの運営指導での立会いにおいて、行政機関と事業者のやり取りの中で「介護サービス事業者の経営情報の調査及び分析等」の話と「介護サービス情報公表制度における財務状況の公表」の話が混在してしまっているようなやり取りを目にしたからでした。

これを受けて、私は「介護保険最新情報Vol.1297(令和6年8月2日)」に掲載されていた通知である「介護保険法第115条の44の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について」を基礎として、今一度介護保険法、これに関する政令・省令・通知を細かく確認しました。

また、併せて他の方々のブログも確認しましたが、この論点に言及しているブログが存在しなかったのです。これでは私のクライアント含め、多くの介護事業者が、その制度趣旨の理解や取扱いを間違えてしまう可能性があると思い、今回のブログを書いた次第です。

このことは、2.でも述べましたが「介護保険法第115条の44の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について」を確認するとよく分かるのです。

A 介護サービス事業者の「経営情報の調査及び分析等」

根拠法☞介護保険法第115条の44の2

B 介護サービス情報公表制度における「財務状況の公表」

根拠法☞介護保険法第115条の35

つまり、Aの「介護サービス事業者の経営情報の調査及び分析等」の話と、Bの「介護サービス情報公表制度における財務状況の公表」の話は、その根拠となる条文も異なり、当然 Aの話とBの話は別のことです。

また、このことは、当該通知本文中程に以下の記載があることからも明らかでしょう。

「なお、 これらの制度の創設(つまり「介護サービス事業者の経営情報の調査及び分析等(介護保険法第115条の44の2)」のこと)とは別途、令和6年4月1日より施行された介護保険法施行規則の一部を改正する省令(令和6年厚生労働省令第15号)による改正後の介護保険法施行規則において、法第115条の35の規定に基づく介護サービス情報の報告及び公表に係る制度についても見直しを行い利用者の選択に資するよう、介護サービス事業者に対して財務状況の公表を求めることとしたところである~。」

なぜ、ここまで私が拘るのかというと、前述しましたが、私のクライアント含め、多くの介護事業者が、その制度趣旨の理解や取扱いを間違えてしまうことにより、「余計な仕事を増やしてしまうことを避ける」ということからなのです。

事業者として、法に基づきやるべきことをしっかりやって、無駄な負担となることはやめましょう!

今後も、このテーマにつきまして情報収集含め、しっかりと追っていこうと思いますので、引き続きブログを楽しみにしていてください。

最後まで、ブログをお読みいただき、誠にありがとうございました。

ご相談・お問い合わせはこちら