皆さん、こんにちは。元有料老人ホームの施設長を担当していた税理士・行政書士の山田勝義です。

前回のブログでは、「【税理士が解説】最新版 今後の介護保険制度・介護報酬改定の動向を探る」と銘打ち、令和6年11月13日に開催された財政制度分科会で「社会保障」について議論された内容で、特に介護保険制度・介護報酬改定に影響があると思われる部分の確認を行いました(ぜひ私の前回のブログをご覧ください)。

そして、「一応」専門職業家としての見解を出すことは必要だと思い、前回のブログを掲載しました。

ここでなぜ「一応」と表現したのか。その理由は、この資料の表現に「違和感を覚えた」からなのです。

こうしたことから、今回のブログではなぜ私が「違和感を覚えたのか」、そしてこの違和感を解消するならば、財務省はどのような考え方で本論点について介護保険制度・介護報酬改定の道筋を検討しているのかを本稿では、私なりの推測をしたいと思います。

私が感じた「違和感」とは!

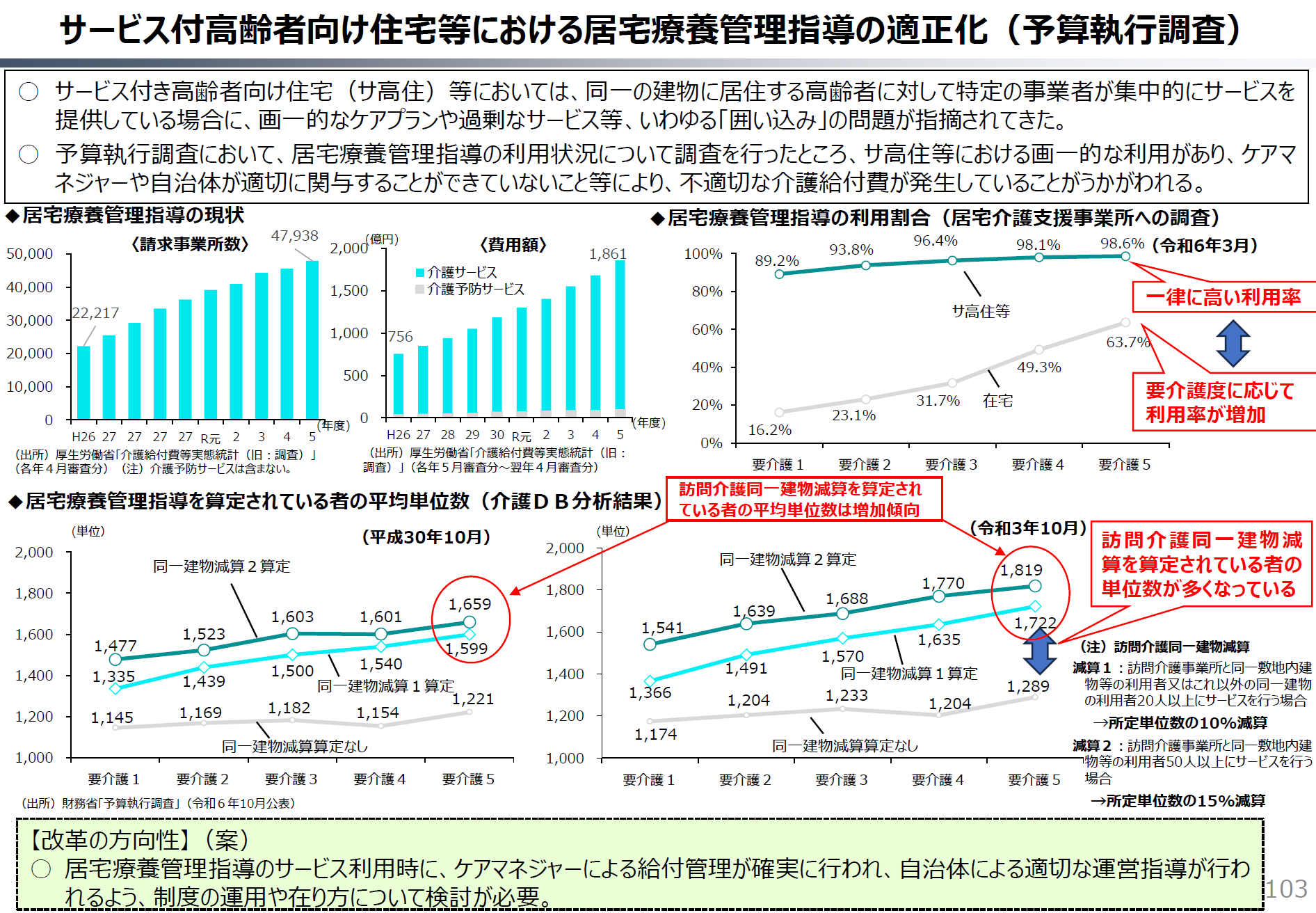

令和6年11月13日に開催された財政制度分科会における「社会保障」の参考資料P103において、以下【表1】のとおり 「サービス付高齢者向け住宅等における居宅療養管理指導の適正化(予算執行調査)」という論点が「まさに突然」出現するのです。

【表1】

出典:令和6年11月13日 財政制度分科会 社会保障(財務省)資料P103より引用

では、なぜ私がこの論点を「突然」と感じたのかには、以下のような理由があります。

令和6年5月21日に、財務省の財政制度等審議会を受け、政府は本年6月に策定した経済財政運営と改革の基本方針(骨太の方針)についての建議がまとめられました。この資料には「効率的な給付」として以下の事項が記載されていました。

★「我が国の財政運営の進むべき方向」・・・「介護」(抜粋)

(1)効率的な給付

(省略)

②高齢者向けの施設・住まいにおけるサービス提供の在り方

ア)高齢者向け施設・住まいの整備の在り方

イ)利用者に対する囲い込み等への対応

(省略)

⑤軽度者に対する生活援助サービス等の地域支援事業への移行

⑥生活援助サービスに関するケアプラン検証の見直し

この記載されている事項には、 「サービス付高齢者向け住宅等における居宅療養管理指導の適正化(予算執行調査)」、特に「居宅療養管理指導の適正化」などという表現がどこにも出ていないのです。

本来であれば、「居宅サービス事業の適正化」や「集合住宅に対する介護サービスの適正化」というような表現がなされるはずです。では、なぜ今回は「居宅療養管理指導の適正化」という表現になったのでしょうか。

本来ならば、財政制度分科会において、この経済財政運営と改革の基本方針(骨太の方針)における「効率的な給付」に関する方向性が参酌されることは当然であると思います。

では、財務省はこの財政制度分科会で「効率的な給付」に関する取組み方を変更したのでしょうか。

実は、「居宅療養管理指導の適正化」という表現は、結局「効率的な給付」に対する切り口が変わっただけで、その方向性は変わらないのではないかということなのです。

では、こうした私の感じた「違和感」、この「違和感に対する整合性」を持たせるのであれば、財務省は介護保険制度・介護報酬について、今後どのようにして効率的な給付を推進していくのでしょうか。

こうした考えや方向性が前回のブログを書いた時点では、私自身の考え方が纏まっていなかったのです。よって、前述のとおり、前回のブログを「一応」掲載したという表現になりました。

では、次項では前回のブログと重複する部分もありますが、財政制度分科会で「社会保障」について議論を確認しつつ、話を進めていきたいと思います。

財政制度分科会の今後の改革の方向性(総括)を確認する

令和6年11月13日に開催された財政制度分科会で「社会保障」における「今後の改革の方向性(総括)」における【表2】を確認すると、前回のブログでも確認しましたが、介護保険制度について政府はこれまでも「確実に」給付適正化についての改革を実施してきたことがよく分かります。

前回は当該部分を論じましたが、今回は【表2】の下部をご覧ください。

【表2】

この【表2】における「今後の改革の主な方向性」においての部分を確認すると、「保険給付の効率的な提供」にあたる部分において、以下の項目が記載されています。

★高齢者向け住まい等の報酬体系の見直し

★軽度者に対する生活援助サービス等の地域支援事業への更なる移行

この【表2】における「今後の改革の主な方向性」に記載された「保険給付の効率的な提供」について上記のとおりであり、この内容は経済財政運営と改革の基本方針(骨太の方針)についての建議の内容に十分合致しているのです。

つまり、「今後の改革の主な方向性」において「保険給付の効率的な提供」における方向性が変わらないのであれば、「効率的な給付」に対する「切り口が変わっただけで方向性は変わらないの」ということです。

引き続き、私の違和感に対する整合性をどのようにして組合わせるのかについて、次項以降で検討していきます。

「居宅療養管理指導の適正化」に対する違和感を覚えた理由とは?

前項のとおり、財政制度分科会の資料において「今後の改革の主な方向性」に記載された「保険給付の効率的な提供」についての方向性が従来とおりであるとすれば、なぜ今回「居宅療養管理指導の適正化」という切り口が突然出てきたのでしょうか。

そもそも居宅療養管理指導の概要とは以下のとおりです。

「居宅療養管理指導の概要」

居宅療養管理指導とは、要介護状態となった場合でも、利用者が可能な限り居宅で、有する能力に応じ自立した日常生活を営むことができるよう、医師、歯科医師、薬剤師、管理栄養士又は歯科衛生士等が、通院が困難な利用者(管理栄養士及び歯科衛生士等については通院または通所が困難な利用者)の居宅を訪問して、心身の状況、置かれている環境等を把握し、それらを踏まえて療養上の管理及び指導を行うことにより、その者の療養生活の質の向上を図るものです。

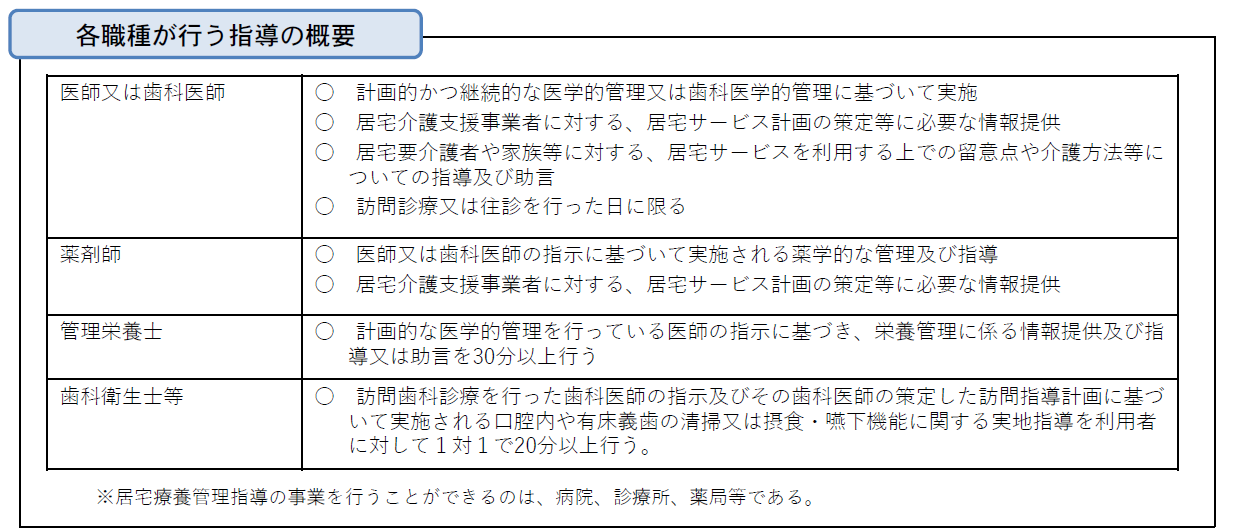

また、居宅療養管理指導を行うことができる者は以下【表3】のとおりであり、居宅療養管理指導の事業を行うことができるのは「病院・診療所・薬局等」です。

【表3】

出典:令和5年7月24日 社会保障審議会介護給付費分科会(第220回)「居宅療養管理指導」P3より引用

こうしてみると、居宅療養管理指導を行うことができる者は【表3】のとおりであり、事業を行うことができるのは「病院・診療所・薬局等」です。

そうであればこそ、なぜ今回、財政制度分科会の資料において、「居宅療養管理指導の適正化」という切り口が突然出てきたのかが、全く分からないのです。

では次項では、「居宅療養管理指導」の介護報酬の算定状況などを踏まえ、現状ではどのような状況かを確認します。

「居宅療養管理指導」の介護報酬の算定状況を確認してみよう!

本項では、居宅療養管理指導の算定状況を確認します。果たして「居宅療養管理指導の適正化」を行うこと、そして効果的に「保険給付の効率的な提供」が行えるようにな状況になるのでしょうか。

今回、令和5年7月24日 社会保障審議会介護給付費分科会(第220回)「居宅療養管理指導」の資料を中心に確認します。

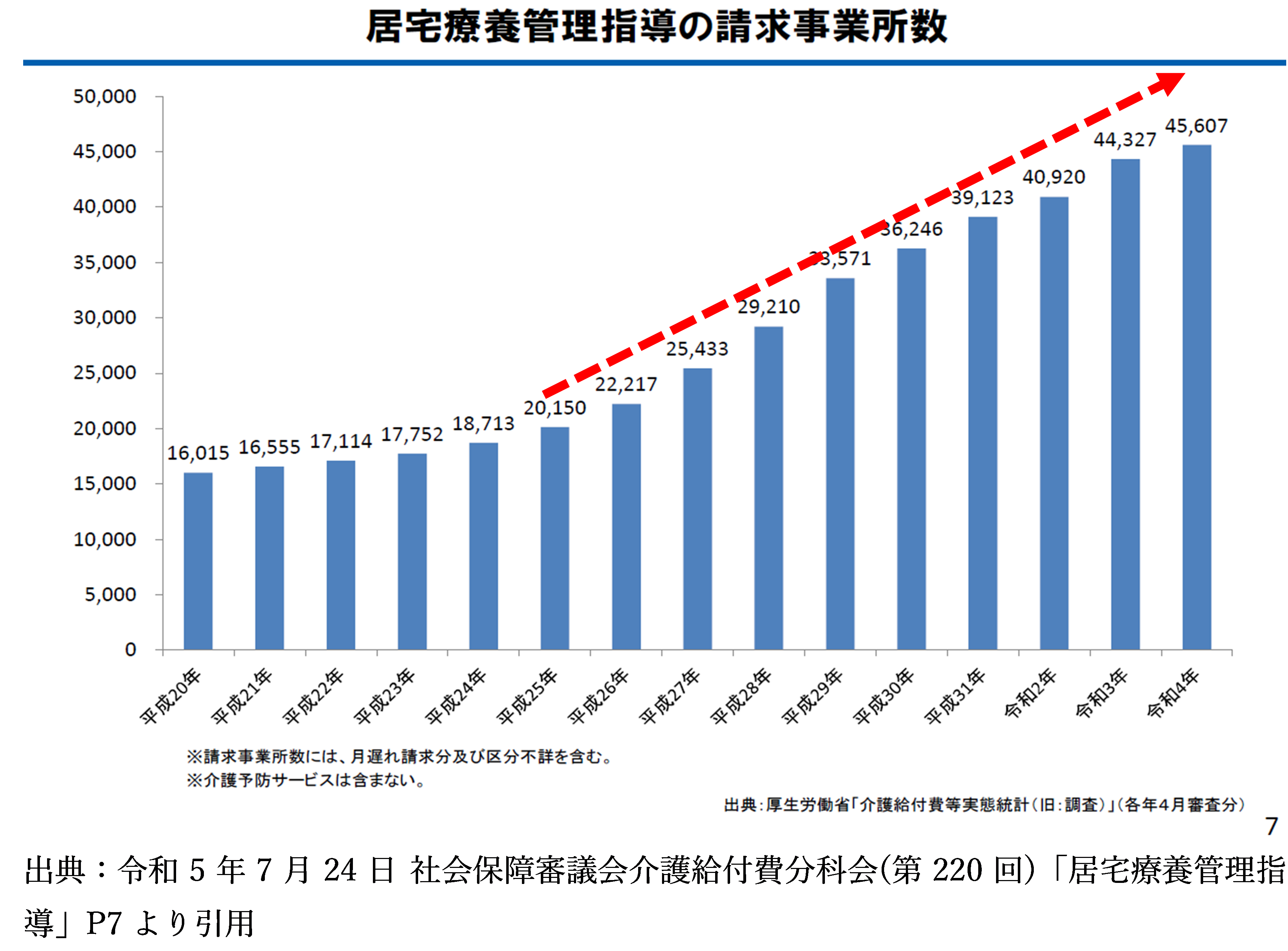

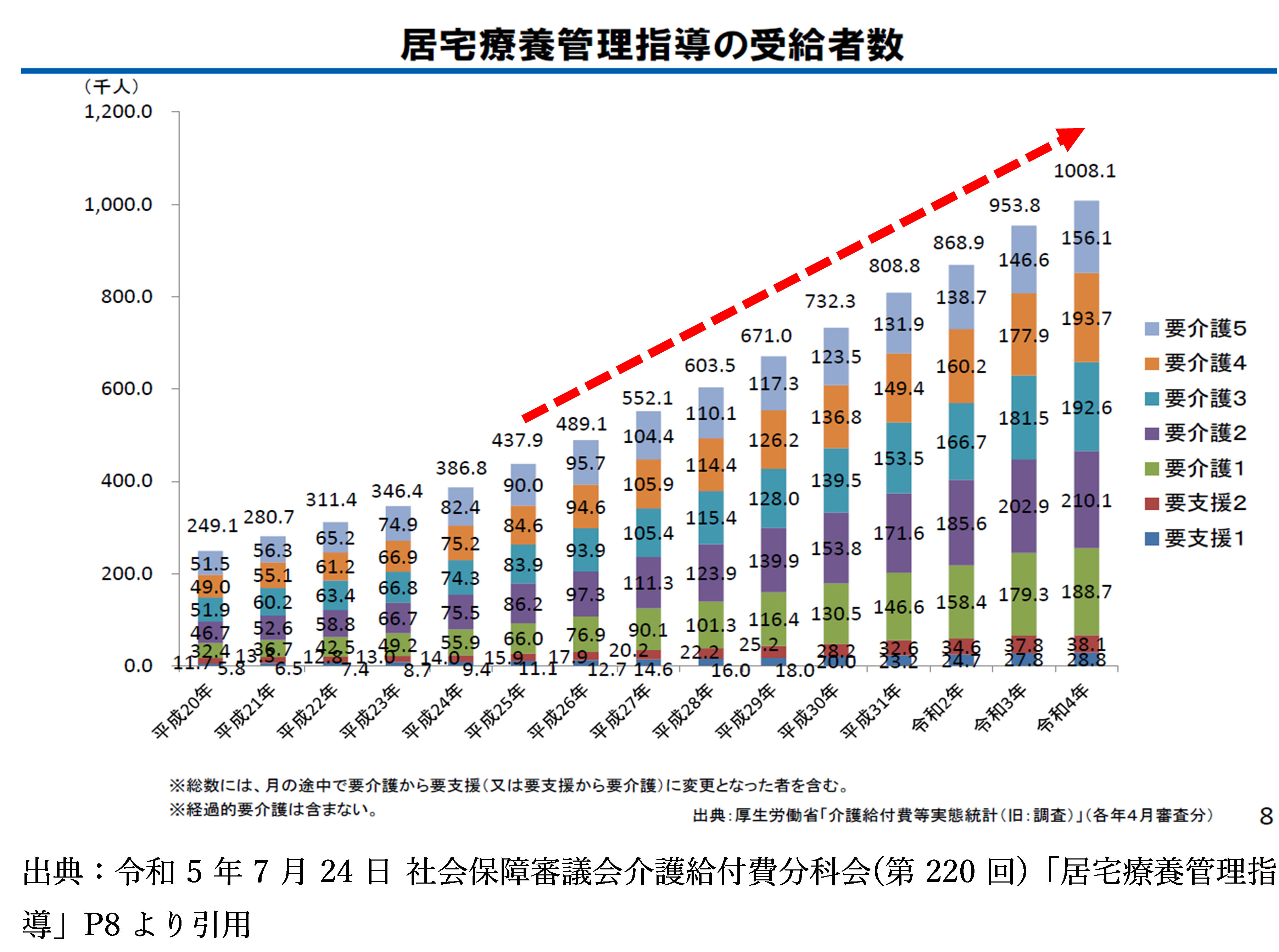

まず、上記資料に掲載されていた資料を、【表4】、【表5】、【表6】として引用しましたので、ご覧ください。

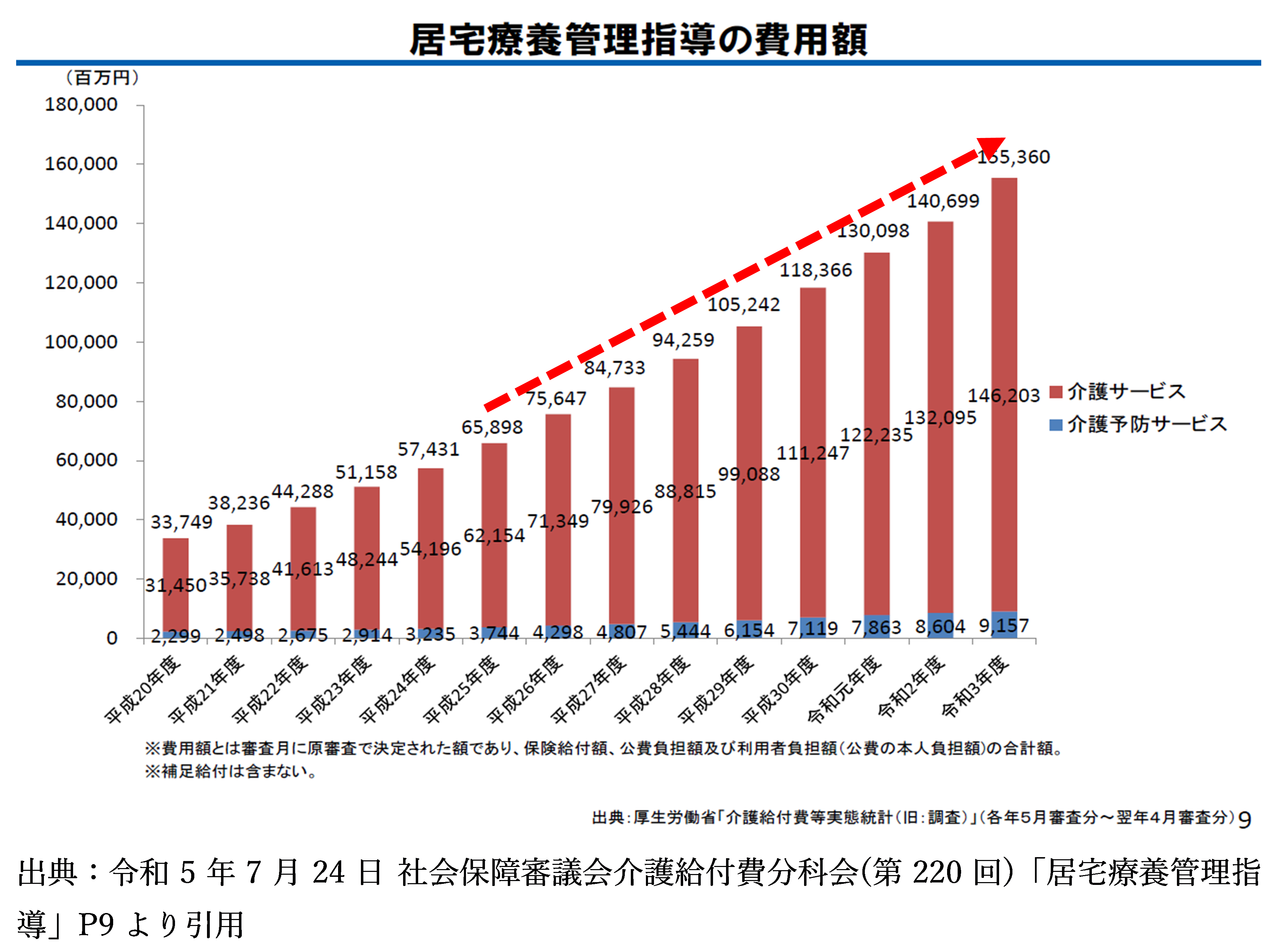

この資料は、いずれも令和4年度まで(【表6】は令和3年度まで)の居宅療養管理指導に関する推移を示した資料です。【表4】は「居宅療養管理指導の請求事業所数」を、【表5】は「居宅療養指導の受給者数」を、そして【表6】は「居宅療養管理指導の費用額」を示しています。

【表4】

【表5】

【表6】

こうして【表4】「居宅療養管理指導の請求事業所数」、【表5】「居宅療養指導の受給者数」、【表6】「居宅療養管理指導の費用額」のそれぞれを確認すると共通点が見出せます。

それは、 いずれも平成25年度から令和4年度まで(【表6】は令和3年度まで)の「請求事業所数」、「受給者数」、「費用額」のいずれも「増加率が明らかに延びている」ことが分かります。

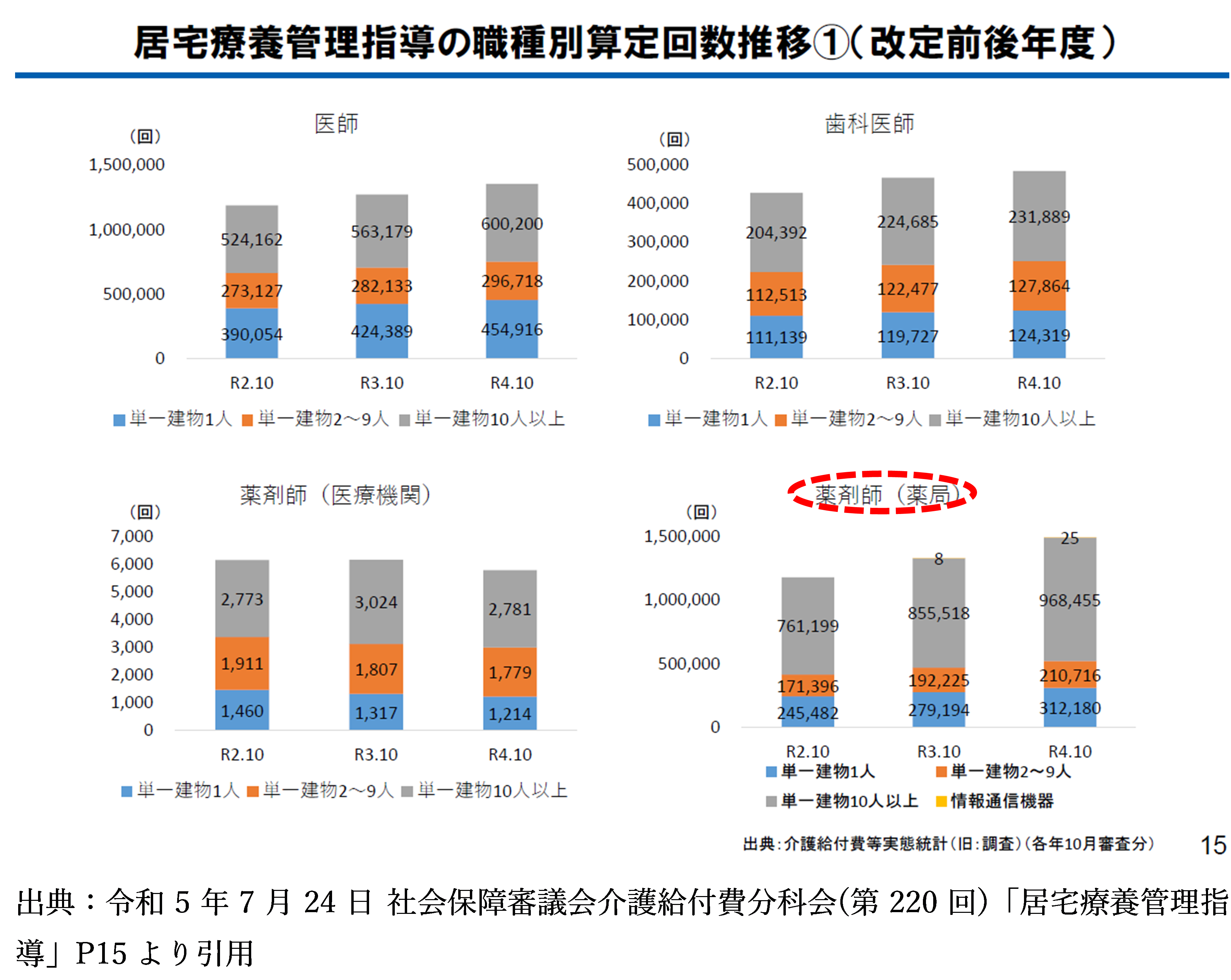

では、次に【表7】での「居宅療養管理指導の費用額の推移」において、「医師、歯科医師、薬剤師、管理栄養士又は歯科衛生士等」の職種で、費用額の伸びが大きいのはどの職種なのでしょうか。

【表7】

この 【表7】の職種の中で居宅療養管理指導の費用額で伸びが大きいは「薬剤師(薬局)」であることが分かります。では、この「薬剤師(薬局)」の費用額の推移で伸びが大きいことが分かりましたが、その原因として【表8】の居宅療養管理指導の算定回数推移を確認してみましょう。

【表8】の「薬剤師(薬局)」を着目すると令和2年度から令和4年度において、「単一建物10人以上」における算定回数が他の職種と比較しても伸びていることが理解できます。

つまり、この「単一建物10人以上」ということは、 有料老人ホームやサービス付き高齢者向け住宅のような「集合住宅」での「薬剤師(薬局)」による居宅療養管理指導のサービス提供(算定回数)が増えているということです。

【表8】

本項の結論として、【表7】のとおり、居宅療養管理指導の費用額で伸びが大きいは「薬剤師(薬局)」であり、また【表8】では、「薬剤師(薬局)」の居宅療養管理指導の算定回数推移を確認すると、有料老人ホームやサービス付き高齢者向け住宅というような「集合住宅」における居宅療養管理指導のサービス提供が増えているということです。

では、次項では、財務省が言う「居宅療養管理指導の適正化」というような表現をするほどの「居宅療養管理指導」の支出規模があるのでしょうか。この点を確認したいと思います。

「居宅療養管理指導の適正化」を行えば本当に保険給付の効率的な提供になるのか?

前項のとおり、確かに「居宅療養管理指導」に関する事業者に対する介護報酬の支払いが増加していることは理解できました。

では次に、医師、歯科医師、薬剤師、管理栄養士又は歯科衛生士等について、財務省が「居宅療養管理指導の適正化」というような表現をするほど、介護保険の支出において「居宅療養管理指導」の支出規模が果たしてあるのでしょうか。

【表9】

出典:令和5年7月24日 社会保障審議会介護給付費分科会(第220回)「居宅療養管理指導」P12より引用

【表9】の「介護保険給付に係る総費用のサービス種類別内訳(令和3年度)割合」を確認すると、 「居宅療養管理指導」は、右下に赤枠で示されており、そのサービス種類別費用額割合における割合は、わずか「1.4%」でしかないことが分かります。

「訪問介護」は「9.8%」、「通所介護」は「11.9%」であり、これと比較すると、この 「居宅療養管理指導」の「1.4%」の部分にのみ、手を入れたとしても「居宅療養管理指導の適正化」、「保険給付の効率的な提供」の効果が大きくないと思います。

つまり、「居宅療養管理指導の適正化」というような表現がされていますが、この施策を単体で適正化するということだけでなく、実は、他の介護保険制度・介護報酬に関する施策を組み合わせる形での施策を検討しているのではないかと、実は私は考えています。

次項では、現時点の情報を踏まえ、今後の介護保険制度・介護報酬に関する施策について、本ブログの標題「区分支給限度基準額」を意識しながら書いてみたいと思います。

なぜ「区分支給限度基準額」の取扱い変更に結びつくのか?

究極、「居宅療養管理指導の適正化」であっても何でも良いですが、現状の我が国の高齢化の状況を踏まえると、介護保険制度自体を維持することが困難になってきていることは、皆さん理解することができると思います。

こうしたことから経済財政運営と改革の基本方針(骨太の方針)の建議でも「効率的な給付」として挙げられた論点①~③を以下に示します。

①利用者に対する囲い込み等への対応

介護保険制度には、特別養護老人ホームや特定施設(介護付き)等ような「包括報酬」と、住宅型有料老人ホームやサ高住(非特定施設)について、外付けで介護サービスを行うような「出来高払い」が存在します。

そして、この住宅型有料老人ホームやサ高住(非特定施設)について、関連法人が外付けで介護サービスを行う「出来高払い」を行うことにより、結果としてより多くの介護報酬を得ることができるような仕組みとなってしまっています。

こうしたことは「利用者に対する囲い込み・過剰サービスの原因」になっています。こうした施設は、家賃等が安い傾向にあり、安い入居者負担で利用者を囲い込み、関連法人による外付けサービスを活用し、介護報酬で利益を上げるビジネスモデルが成立している可能性があります。

こうした利用者の囲い込み問題に対して、訪問介護の同一建物減算に止まらず、外付けで介護サービスを活用する場合にも、「出来高払い」ではなく、「包括報酬」により、利用上限とする形で介護報酬の仕組みを見直すべきとされています。

②軽度者に対する生活援助サービス等の地域支援事業への移行

次回の介護保険制度・介護報酬改定では、軽度者(要介護1・2)に対する訪問介護・通所介護についても地域支援事業への移行を目指し、段階的にでも、生活援助型サービスをはじめ、地域の実情に合わせた多様な主体による効果的・効率的なサービス提供に移行していく考え方もすでに示されています。

③生活援助サービスに関するケアプラン検証の見直し

利用回数の多い訪問介護の生活援助サービスについて、平成30年(2018年)10月よりケアプランの保険者への届出を義務付け、保険者によるケアプランの点検や地域ケア会議における検証を行い、不適切な事例について是正を促すこととされています。

しかしながら、この上記届出を避けるため、訪問介護の「生活援助サービス」から「身体介護サービス」への振替えが行われているという指摘があります。

このため身体介護に安易に置き換えられるケース等を是正し、訪問介護全体での適切なサービスを確保するため、身体介護も含めた訪問介護全体の回数で届出を義務付けるなど、更なる改善を図るべきとされています。

こうした論点①~③について、実際に「効率的な給付」を実現するためには、今回私が違和感を覚えた「居宅療養管理指導の適正化」と結び付け、そして実現していく必要があるのだと思います。

そのためには、やはり 「区分支給限度基準額」の取扱い変更という視点を起点とせざるを得ないと考えるに至りました。

そして、もし「区分支給限度基準額」の取扱い変更という視点を、今後介護保険制度改正・介護報酬改定に組入れていくのであれば、以下の【変更可能性があり得る組合せ ア~オ】というような取扱い変更がなされていくのではないかと、現時点での情報に基づき考えました(これらは、現時点の情報に基づく、あくまでも私見です)。

【変更可能性があり得る組合せ ア】

「区分支給限度基準額」外で算定されていた「居宅療養管理指導」を「区分支給限度基準額」内の算定に変更する。

【変更可能性があり得る組合せ イ】

「集合住宅」の介護報酬について、「包括報酬」を原則とし、「居宅療養管理指導」を「区分支給限度基準額」内の算定に変更する。

【変更可能性があり得る組合せ ウ】

在宅の介護報酬について、従来通り「出来高」を原則とし、「居宅療養管理指導」を「区分支給限度基準額」内の算定に変更する。

【変更可能性があり得る組合せ エ】

在宅の介護報酬について、従来通り「出来高」を原則とする。ただし、軽度者(要介護1・2)における「訪問介護」、「通所介護」は、「介護保険⇒事業」に移行する。併せて「居宅療養管理指導」を「区分支給限度基準額」内の算定に変更する。ただし、重度者(要介護3・4・5)は従来通り「居宅療養管理指導」を「区分支給限度基準額」外の算定とする。

【変更可能性があり得る組合せ オ】

在宅の介護報酬について、従来通り「出来高」を原則とする。ただし、軽度者(要介護1・2)における「訪問介護」、「通所介護」は、「介護保険⇒事業」に移行する。併せて「居宅療養管理指導」を「区分支給限度基準額」内の算定に変更する。また、重度者(要介護3・4・5)についても「居宅療養管理指導」を「区分支給限度基準額」内の算定に変更とする。

まとめ

繰返しになりますが、令和6年11月13日に開催された財政制度分科会における「社会保障」の参考資料P103において、以下【表1】のとおり 「サービス付高齢者向け住宅等における居宅療養管理指導の適正化(予算執行調査)」という論点が「まさに突然」出現したのです。

この論点は、経済財政運営と改革の基本方針(骨太の方針)についての資料にも「効率的な給付」として記載されているものの、上記のような個別論点は記載されていないのです。

本来であれば、「居宅サービス事業の適正化」や「集合住宅に対する介護サービスの適正化」というような表現で、なぜ今回は「居宅療養管理指導の適正化」という表現となるべきでしょう。

今回のブログは、この「私の感じた違和感」こそが、その原動力です。

経済財政運営と改革の基本方針(骨太の方針)についての資料や財務省はこの財政制度分科会での資料を丁寧に読み込みながら、現時点の自分なりの介護保険制度改正・介護報酬改定において、具体的に【変更可能性があり得る組合せ】を敢えて挙げてみました。

しかし、今回の違和感の切っ掛けは「居宅療養管理指導の適正化」であっても何でも良いのですが、現状の我が国の高齢化の状況を踏まえると、このまま介護保険制度を維持すること自体、困難なことは誰もが理解できることでしょう。

よって、結果「居宅療養管理指導の適正化」とは、「効率的な給付」に対する「切り口」、「言い方」が変わっただけで、その方向性は何ら変わらないというのが、私のひとつの結論です。

今後も、このテーマにつきましては情報収集含め、しっかりと追っていこうと思います。引き続き、是非、ブログを楽しみにしていてください。

最後まで、ブログをお読みいただき、誠にありがとうございました。