現在、社会保障審議会介護給付費分科会において、令和6年度の介護報酬改定の議論もヤマ場を迎えており、各個別サービスの報酬改定の方向性についても、徐々に明らかになってきました。

今回から、数回に渡り介護報酬改定における各個別サービスの重要論点を確認しながら、重要な論点についての説明をしていこうと思います。

先ず、今回のブログでは、個別論点として「訪問介護」を取上げようと思います。

訪問介護は、地域包括ケアを推進していくための中心となる介護サービスであることから、ご利用されている利用者の方々も非常に多いでしょうし、今後もこの方向性は変わらないものと思われます。

しかしながら、そもそも訪問介護事業を継続していくために、訪問介護員が圧倒的に不足しており、募集をかけてもなかなか採用に至らないという状況にあります。

また、令和5年11月1日に開催された財政等審議会の社会保障分野で取り上げられた「集合住宅の囲い込み」の問題、つまり集合住宅に併設されている訪問介護事業所もその数が多いことから、これに係る減算の動向等をしっかりと確認していく必要があるでしょう。

こうしたことから、今回のブログでは介護報酬改定についての重要論点をとりまとめて書こうと思います。

特定事業所加算の算定要件の見直し(重度化対応要件)

令和6年度介護報酬改定において、先ず特定事業所加算の算定要件について取り上げたいと思います。

特定事業所加算における「重度化要件」に関係する加算要件は以下のとおりです。

①特定事業所加算(Ⅰ)、(Ⅲ)

前年度又は算定日が属する月の前3月間における利用者の総数のうち、要介護状態区分が要介護4及び要介護5である者、日常生活に支障を来すおそれのある症状若しくは行動が認められることから介護を必要とする認知症である者並びに社会福祉士及び介護福祉士法施行規則第1条各号に掲げる行為を必要とする者の占める割合が100分の20以上である。

②特定事業所加算(Ⅳ)

前年度又は算定日が属する月の前3月間における利用者の総数のうち、要介護状態区分が要介護4及び要介護5である者、日常生活に支障を来すおそれのある症状若しくは行動が認められることから介護を必要とする認知症である者並びに社会福祉士及び介護福祉士法施行規則第1条各号に掲げる行為を必要とする者の占める割合が100分の60以上である。

【図1】

出典:令和5年11月6日 第230回社会保障審議会介護給付費分科会(第230回)資料1 P12より引用

上記【図1】のとおり、訪問介護事業所において、看取り期の利用者にサービス提供を行った事業所は39.8%であり、1事業所あたりの1年間で看取り対応を行った平均人数は4.5人に上る。

この状況を受けて、今回の介護報酬改定において訪問介護事業所では、特定事業所加算(Ⅰ)、(Ⅲ)、(Ⅳ)については、「重度化要件を満たす」ことが算定要件として必要であったが、新たにこの重度者対応要件として、新たに以下の「看取り期にある者」が追加されることになります。

【新たに特定事業所加算の算定にあたり追加される要件】

特定事業所加算について、看取り期における対応を適切に評価する観点から、特定事業所加算における重度者対応要件として「看取り期にある者」を新たに追加し、事業所の看取り期の利用者に対するサービス提供体制を評価する。

【図2】

出典:令和5年11月6日 第230回社会保障審議会介護給付費分科会(第230回)資料1 P15より引用

では、次に前述のように、特定事業所加算について重度化対応要件として「看取り期にある者」を新たに評価した理由を述べていきたいと思います。

上記【図2】のとおり、特定事業所加算の算定状況について、令和4年11月時点では、以下のとおりです。

・特定事業所加算(Ⅰ)・・・ 5.7%

・特定事業所加算(Ⅱ)・・・28.2%

・特定事業所加算(Ⅲ)・・・ 0.3%

・特定事業所加算(Ⅳ)・・・ 0.0%

・特定事業所加算(Ⅴ)・・・ 0.3%

上記の特定事業所加算において、中重度者への対応について加算の算定要件としている(Ⅰ)、(Ⅲ)、(Ⅳ)の加算の算定状況が極めて低調なのです。実態として訪問介護事業所としては【図1】のとおり「看取り期の利用者への対応」を行っているという実態と、加えて「加算の算定要件を拡げる」ことによって、加算の算定率を上げる(加算を算定する事業所を増やす)というできる目的を満たすために、このような見直しが行われたものと考えています。

今後、特定事業所加算の算定を検討している事業所は、新たに加算を算定することができるチャンスですし、また現在、特定事業所加算(Ⅰ)、(Ⅲ)、(Ⅳ)を算定している訪問介護事業所についても、今一度算定要件の見直しをしましょう。

特定事業所加算の算定要件の見直し(「区分の整理統合」、「要件変更」)

前項に付随しますが、前項の【図2】を確認しても特定事業所加算の算定状況は全般的に低調です。平成30年度の介護報酬改定より、政策誘導のために加算を設定した場合、その「有効性」が特に確認されるようになりました。具体的には以下のとおりです。

①加算算定率が低く、かつ必要性が低い場合 ⇒ 加算項目の廃止

②加算算定率が低く、かつ必要性がある場合 ⇒ 加算の算定要件の拡大(算定し易く)

この状況から、前項では訪問介護事業所において「看取り期の利用者への対応」を行っている場合、「加算の算定要件を拡げる(上記②に該当)」という方策を採用しています。反面、訪問介護員の質の向上に向けた取組みを一層推進することや事業所を適切に評価する観点から、「看取り期の利用者への対応」以外にも、今回の介護報酬改定では、現行の特定事業所加算の「区分の整理統合」、「要件変更」が検討されています。

実際に今回の介護報酬改定において、特定事業所加算の算定項目や算定要件が変更された場合、その内容について確認のうえ、必ず確認することが必要となります。

同一建物等居住者にサービス提供する場合の報酬

同一建物等居住者のサービス提供に関する減算が初めて適用されたのは平成24年度介護報酬改定からでした。それからも「集合住宅の囲い込み」に対する対応策が、介護報酬改定の都度、講じられてきたのです。

先日、平成6年11月1日に開催された財政等審議会社会保障分野における議論の中でも、この「集合住宅の囲い込み」の議論がなされました。

よって、令和6年度介護報酬改定におきましても、以下のとおり対応案が挙げられています。

同一建物等に居住する者へのサービス提供の実態を踏まえ、現行の同一建物減算について、事業所の利用者うち、一定割合以上が同一建物等に居住する者への提供である場合には、段階的に報酬の適正化を図る仕組みとして、更に見直す。

このことから言えることは、現時点の集合住宅に関する取組みは不十分であり、今回の介護報酬改定において、更にこれを見直すということです。

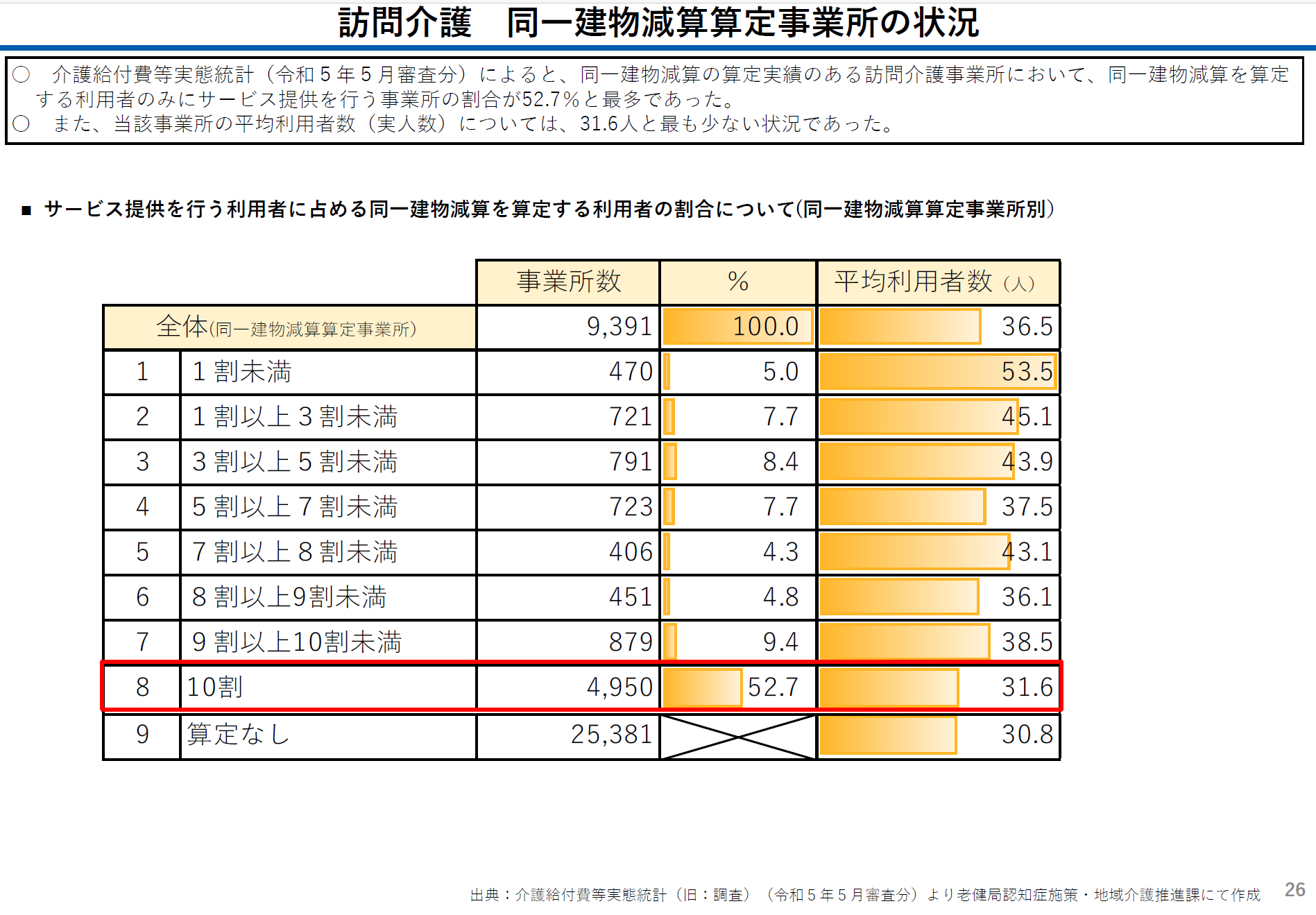

【表1】

出典:令和5年11月6日 第230回社会保障審議会介護給付費分科会(第230回)資料1 P26より引用

上記【表1】のとおり、同一建物減算の算定実績のある訪問介護事業所において、同一建物減算を算定する利用者のみにサービス提供を行う事業所の割合につき52.7%が最多となっているのです。

つまり、訪問介護事業所として同一建物減算を受け入れても、利益や業務効率性の観点から、これを選択しているということが言えるのだと思います。

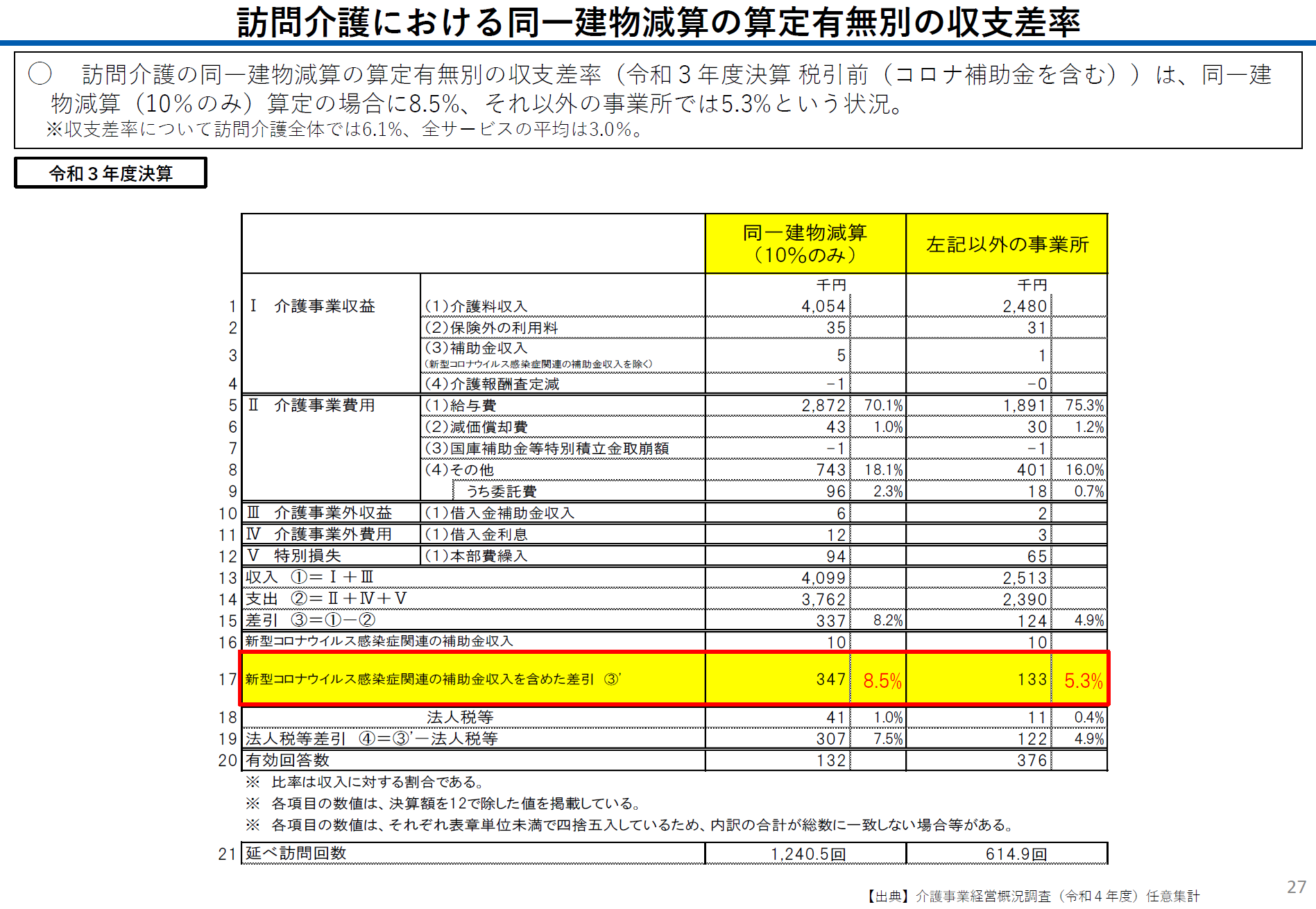

これは以下の【表2】において収支差率を比較すると明らかとなります。

【表2】

出典:令和5年11月6日 第230回社会保障審議会介護給付費分科会(第230回)資料1 P27より引用

【表2】は、訪問介護の同一建物減算の算定有無の収支差率から、以下のことが分かります。

①同一建物減算(10%のみ)算定の場合の収支差率・・・8.5%

②減算を算定しない(通常の在宅へのサービス提供)場合の収支差率・・・5.3%

【表2】より、ケース①の場合とケース②の場合とを比較すると、収支差率が3.2%分、ケース①のほうが良化していることが分かります。このことから、ケース①、つまり同一建物減算を受け入れてでも、集合住宅の居住者に対するサービス提供を行った方が「経済合理性がある」とも言えるのでしょう。

また、【表2】の下部に「延べ訪問回数(月間)」の記載があります。このことから言えることは、ケース①の場合、延べ訪問回数(月間)が約1,240回となっていますが、集合住宅の居住者に対するサービス提供である場合、集合住宅であるが故、サービス提供回数も、また訪問介護員の移動距離も少なくなるなど等の要因により、収支差率が高くなることが分かります。

これらのことから、今回の介護報酬改定においても、何らかの形で「集合住宅の囲い込み」に対する減算が強化されることは間違いないでしょう。

では、次項では同一建物等がどのような形で強化されるのか、検討したいと思います。

同一建物等居住者にサービス提供する場合の報酬

本項では、令和6年度の介護報酬改定において、集合住宅に居住する利用者に対するサービス提供での減算強化について検討します。

介護報酬改定での対応案として再掲となりますが、次のように方針が挙げられています。

同一建物等に居住する者へのサービス提供の実態を踏まえ、現行の同一建物減算について、事業所の利用者うち、一定割合以上が同一建物等に居住する者への提供である場合には、段階的に報酬の適正化を図る仕組みとして、更に見直す。

この方針では、「段階的に報酬の適正化を図る仕組み」と記載があることから、現行の減算の仕組みが何らかの形で変更されることが分かります。以下の現行の同一建物居住者に対するサービス提供に対する減算の状況と、令和6年度介護報酬改定において想定される減算強化の方法(①~③)を挙げます。

【現行】※令和3年度介護報酬改定時点

①減算率を段階的に設定(例:20人▲10%減算、50人▲15%減算)

↓

【想定】※令和6年度介護報酬改定時点(予測)

①減算率を段階的に設定(例:20人▲10%減算、30人▲15%減算、40人▲20%減算)

②減算率引き上げ(例:20人▲15%減算、50人▲20%減算)

③「通常在宅のサービス提供」と「集合住宅のサービス提供」と報酬単位表を分ける。

上記のように想定した理由は、今回の同一建物居住者に対するサービス提供に対する減算の取組みについて「段階的に」との記載があることがヒントとなります。つまり、現行の減算率でも、段階的な減算となっているのですが、敢えてこのような表現となっていることは、「新たな減算率が設定される」と考えるのが普通であると思います。

では、その刻みがどこになるのかですが、そのヒントは【表1】における平均利用者数であると考えています。ここでは、同一建物減算の算定実績のある訪問介護事業所において、同一建物減算を算定する利用者のみにサービス提供を行う事業所の割合につき52.7%が最多となっており、その場合の平均利用者数が31.6人となっているのです。つまり、以下のとおりでしょう。

集合住宅に居住する利用者に対するサービス提供を積極的に行っている訪問介護事業所の平均利用者数は31.6人である。

そうであるならば、「利用者数30人」のところに減算の刻みが設定されると考えるのが普通であると思います。そう考えるのであれば、前述のケース①の減算率が採用される可能性が一番高いのではないでしょうか。

まとめ

今回のブログでは、訪問介護について介護報酬改定における重要論点を挙げてみました。特に「同一建物等居住者にサービス提供する場合の報酬」については、財政等審議会でも取り上げられた論点であることから、今回もこの論点を考察しました。

今後、このような介護報酬改定における対応が継続すると、事業者としても間違いなく「集合住宅の囲い込み」によって利益を上げていくことは困難となるでしょう。そして事業所として「通常の在宅に対するサービス」を視点に入れて運営をしていかなければ、事業所運営が困難になるのかもしれません。

引き続き、この論点の動向については注目して行こうと思います。

今回もブログをお読みいただき、ありがとうございました。次回以降のブログもお楽しみに。