従来から、介護報酬改定において介護報酬改定の前年10月末に報告される介護事業経営実態調査の収支差率の状況は、各介護サービスにおける介護報酬改定において、大きな影響を与えてきました。そして、今回の令和5年度介護事業経営実態調査の結果については以下の介護給付費分科会で明らかとなりました。

・令和5年11月10日 第38回介護事業経営調査委員会

・令和5年11月16日 第231回介護給付費分科会

従来まで、この介護事業経営実態調査の報告は「介護報酬改定前年10月末」になされていたのですが、開催の状況を見ると、従来よりも約2週間程度、この報告が後ろ倒しとなっていることが分かります。

このような判断となったひとつの理由は、新型コロナウイルスが蔓延したこと、水光熱費や人件費が高騰している等、経済的状況を含む外部の周辺環境が大きく変化していることから、慎重にこの介護事業経営実態調査の報告を行おうとしたことなのでしょうか。

そして、すでにこの介護事業経営実態調査の評価について、所感を記されている介護コンサルタントの方もいらっしゃるようですが、残念ながら「従来までの収支差率という見方」で論じておられており、私としては「数字の持つ意味」に対し、非常に踏み込み不足であると感じています。

こうしたことから、今回税理士である私が、この介護事業経営実態調査の数値の内容を踏まえ、介護報酬改定の方向性を確認してみようと思います。

きつい言い方をすると、すでにこの介護事業経営実態調査の収支差率によること自体、介護報酬改定を行ううえで「最適な経済的資源配分にそぐわない状況になりつつある」のかもしれません。

そうは言っても、この客観的事実を踏まえなければ「適切な処方箋を出す」ことはできません。では、早速、介護経営実態調査の数値をもとに確認してみましょう。

各介護サービスにおける収支差率について

前回までの介護報酬改定では、概ね以下2つの視点を持ちながら、介護報酬改定の推移を見ることによって、翌年の介護報酬改定の各サービスの内容を予測されることが多く、決して難しいことではなかったと考えています。

・各サービスの論点の方向性を検討すること。

・各サービスの収支差率に着目すること。

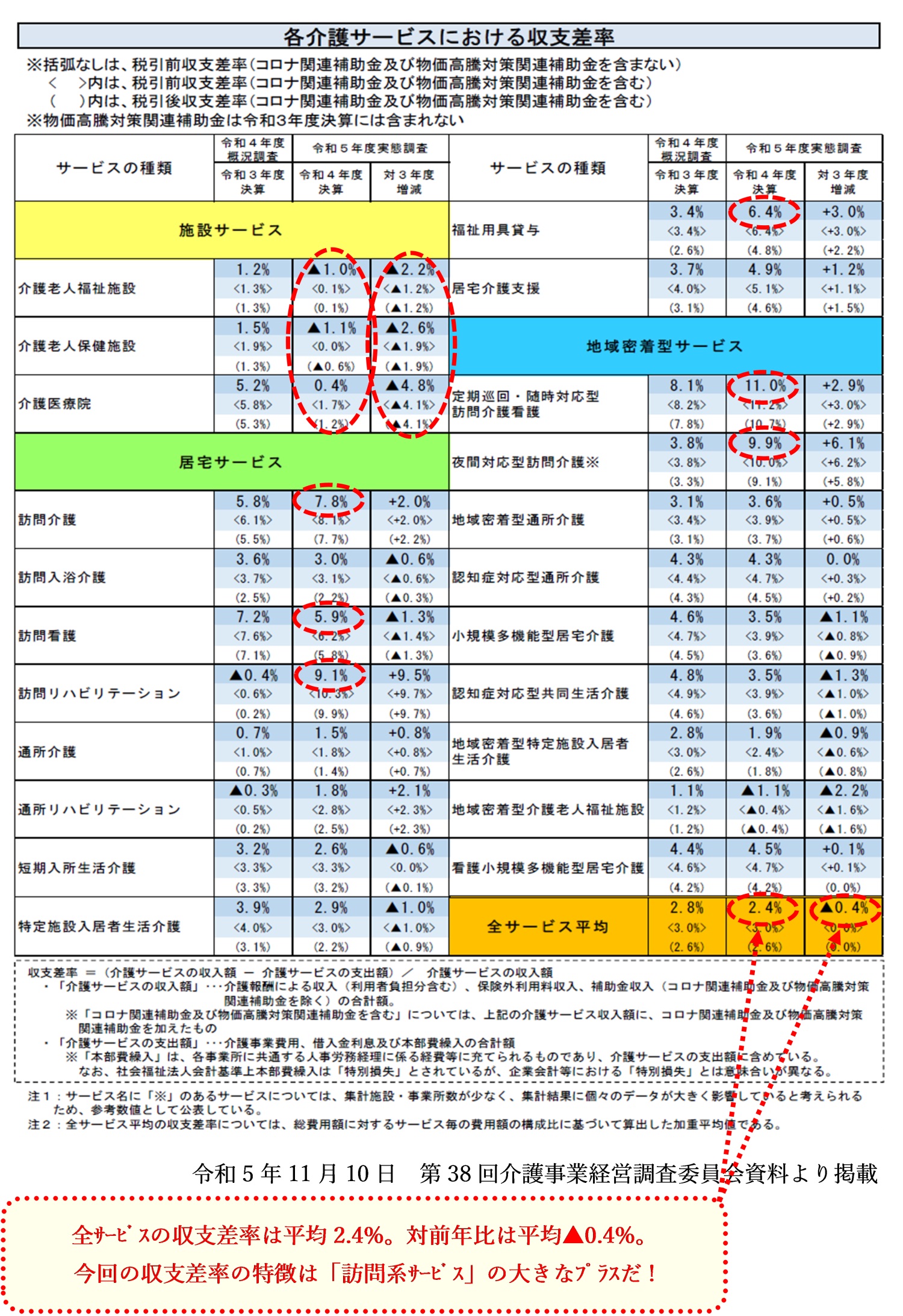

では、以下のとおり【表1】の「各介護サービスにおける収支差率」を確認しましょう。

【表1】

上記【図1】を参考に、まずこの収支差率について「従来までの視点」で確認し、気付いた点を箇条書きに書き出したいと思います。

【従来までの視点で収支差率を見る】

①令和4年度決算の全サービス平均収支差率は2.4%、前年増減率は▲0.4%である。

②一般的な企業としての経常利益率を概ね3%~4%と置く。

③「施設系」については地域密着型を含め、収支差率対前年比は全てマイナス。また、令和4年度決算収支差率も、介護医療院除き全てマイナス。

⇒この要因は、施設運営における水光熱費等の高騰が要因であると思われる。

④「訪問系」については、令和4年度決算の収支差率は訪問介護の7.8%をはじめ、収支差率が5%~11%と大きくプラスである。また、前年増減率も訪問入浴介護、訪問看護はマイナスとなっているものの、ほとんどのサービスでプラスとなっている。

⑤上記②を1つの線引きとした場合のこれ以上の収支差率のサービスは以下のとおり。

⇒「訪問介護」、「訪問看護」、「訪問リハビリテーション」、「福祉用具貸与」、「居宅介護支援」、「定期巡回・随時対応型訪問介護看護」、「認知症対応型通所介護」、「看護小規模多機能型居宅介護」。

従来までの視点で収支差率を見た場合の介護報酬改定の方向性を考える

従来までの介護報酬改定における介護事業経営実態調査における収支差率を、介護報酬改定の方向性として斟酌するのであれば、上記②の線引きをひとつの方向性として判断することとなるはずです。

そうであるとすれば、この上記②の線引き、これに伴う⑤により「赤字」で挙げた各サービスは、例えば訪問介護の収支差率は「7.8%」なのです。

では、この訪問系のサービスにおける収支差率が導き出されたことからも、【従来までの視点で収支差率を見る】のであれば、今回の介護報酬改定では以下のような介護報酬改定の方向性になってしまうのではないかと考えています。

【従来までの視点で収支差率を見た場合の系統ごとの介護報酬改定の方向性】

・施設系・・・プラス改定(水光熱費、人件費高騰)

・訪問系・・・マイナス改定(収支差率が5%~7%と大きくプラス)

・通所系・・・プラス改定(加算により処遇)

・小多規系・・・現状維持

・居宅介護支援・・・現状維持(処遇改善加算に含まれないため)

こうして見ると、「訪問系」サービスは、高い確率で「マイナス改定」となるはずですが、本当にこのような判断で良いのでしょうか。

私は、このような判断は間違っていると思います。

そして、このような単純な視点のみによって判断してしまうと、令和6年度介護報酬改定における最適な経済的資源配分を大きく見誤る可能性を内包しています。

まず、以下のような周辺環境の変化に伴い、「従来までの視点」、いわゆる各介護サービスにおける収支差率のみでは、すでに各介護サービスの収益状況の実態を表せなくなっているものと、私は考えています。

・新型コロナウイルスの蔓延に伴う生活やニーズの変化

・事業運営を行ううえでの水光熱費や人件費の高騰

・介護人材不足のよりひっ迫した状況

これらの外的要因を踏まえても、なお当該収支差率に拘り、本当に「訪問系」の各サービスの収支差率が良化していることのみをもって、介護報酬改定の方向性を判断して本当に良いのでしょうか。また、「訪問系」各サービスの事業所の経営は良化しているとのでしょうか。

次項では、「各介護サービスの収支差率及び給与費割合(過去の調査結果との比較)」を参考に、この点についての議論を深めたいと思います。

各介護サービスの収支差率及び給与費割合(過去の調査結果との比較)について

前項では、令和5年度介護事業経営実態調査における「各介護サービスにおける収支差率」を踏まえ、従来までの視点で収支差率を見た場合の介護報酬改定の方向性を考えてみました。

確かに、従来までの視点のみにより、令和6年度介護報酬改定の方向性を決めるのであれば問題ないのですが、このブログをお読みの賢明なる皆さんならばすでにお気づきだと思いますが、特に「訪問系」サービスの収支差率について、圧倒的な違和感を感じませんか。

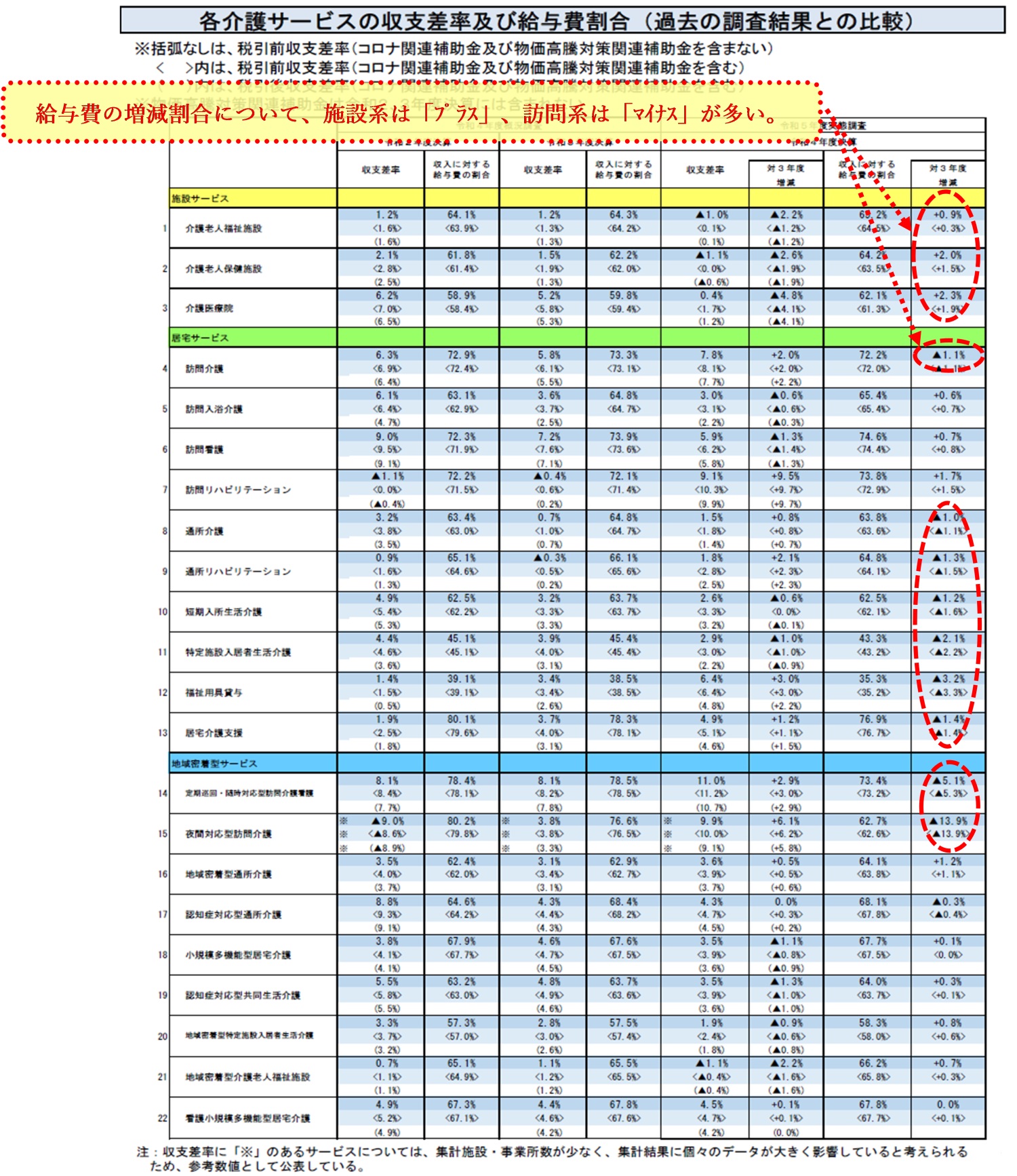

では、これを踏まえ、【表2】として「各介護サービスの収支差率及び給与費の割合(過去の調査結果との比較)」を確認したいと思います。

【表2】

令和5年11月10日 第38回介護事業経営調査委員会資料より掲載

重複しますが、前項で私は以下のように論じました。

周辺環境の変化に伴い、「従来までの視点」、いわゆる各介護サービスにおける収支差率のみでは、すでに各介護サービスの収益状況の実態を表せなくなっている。

その理由のひとつは、上記【表2】を確認することによりにより理解することができるのです。今回は、この【表2】における「収入に対する給与費の割合の増減率」に着目し、これを「施設系」と「訪問系」に分類し、考察してみます。

①「施設系」サービスについての考察

「施設系」について、「収支差率における増減率」は全てマイナスである。また、収入に対する給与費の割合の増減率は全てプラスとなっている。

【考察】

「施設系」の収支差率の悪化は、施設運営における水光熱費の高騰と併せて、人材の雇用や人材引留めに伴う給与見直し等が、上記のような数値を導きだしている要因なのではないかと考えている。

②「訪問系」サービスについての考察

「訪問系」について、「収支差率における増減率」は訪問看護を除き、プラスであるサービスが多い。また、収支差率自体が、前掲のとおり5%~11%と大きくプラスである。また、収入に対する給与費の割合の増減率は、訪問入浴介護、訪問看護、訪問リハビリテーションを除き、全てマイナスとなっている。

【考察】

「訪問系」の収支差率の良化については注意を要すると考える。確かに、事業所運営において水光熱費の高騰は、「施設系」ほどではないものの収支差率の悪化の要因であるはずである。しかし、前述のとおり、「訪問系」の収入に対する給与費の割合の増減率で、多くのサービスがマイナスとなっているのである。

本来であれば、事業所運営における圧倒的な人材不足からも、人材確保に伴う給与費の割合の増減率はプラスとなるはずである。しかし、現時点においてマイナスとなってしまっている推測は、退職者に対する補充を適切に行うことができず、つまり人材採用できないことから、結果として事業所の一時的な収支の良化が起こってしまっているのではないか(結果、人件費圧縮してしまっている)。

つまり、事業所運営における需要と供給における均衡点が、最有効需要の均衡点よりも「前段での均衡」してしまっており、これは介護事業全体として好ましい均衡状態とはいえないのではないであろう。

「外的要因」から新しい視点で収支差率を見た場合の介護報酬改定の方向性を考える

第2項では、【従来までの視点で収支差率を見る】ことにより、介護報酬改定の方向性を考えてみました。本項では、令和6年度介護報酬改定について、「外的要因」から新しい視点で収支差率を見た場合の介護報酬改定の方向性を推測してみましょう。

なお、この推測は、あくまでも私の推測ですので、実際の介護報酬改定における動向につきましては、各自確認をお願いいたします。

【新しい視点で収支差率を見た場合の系統ごとの介護報酬改定の方向性】

・施設系・・・プラス改定(水光熱費、人件費高騰)※変化なし

・訪問系・・・プラス改定(水光熱費、人件費高騰、但し同一建物減算を強化)

・通所系・・・プラス改定(口腔、栄養等加算により処遇)

・小多規系・・・プラス改定(口腔、栄養等加算により処遇)

・居宅介護支援・・・プラス改定(基本算定件数、業務負担軽減により処遇)

令和6年度介護報酬改定について、「外的要因」から新しい視点で収支差率を見た場合の系統ごとの介護報酬改定の方向性は、収支差率を参酌しつつも「概ねプラス改定」となるのではないでしょうか。

ただし、無条件にプラス改定となるわけはなく、以下の注意点について特に注意が必要であると思います。

【注意点】

・社会インフラを守るという趣旨で「水光熱費」、「人件費」部分は評価(特に施設系)

・評価は、加算によるものが多い(政策誘導とメリハリを付ける)

・「同一建物減算」、「訪問看護」等、許容しがたい利益には厳しく評価

・地域包括ケアを実現する趣旨から、「口腔」、「栄養」に関する加算の充実

・居宅介護支援は、処遇改善加算対象外となったことから報酬と負担軽減の評価あり

・介護事業経営者の利益分配状況も把握

様々な外的要因により、社会インフラとして介護事業所として事業継続していくためには、「様々な形での処遇改善」なされるものと考えます。しかし、それは無条件に行われるものではなく、あくまでも上記【注意点】を理解・実行した場合に得られる果実なのだと考えています。

まとめ

今回のブログでは、介護事業経営実態調査における「各介護サービスにおける収支差率」、「各介護サービスの収支差率及び給与費割合(過去の調査結果との比較)」を踏まえ、令和6年度介護報酬改定の方向性を論じてみました。

繰り返しになりますが、「外的要因」の影響割合が顕著となり、単純な視点により介護報酬改定を判断してしまうと、やはり最適な経済的資源配分を大きく見誤る可能性があると改めて認識しました。

つまり、「外部要因」等、周辺環境の変化に伴い、「従来までの視点」、いわゆる各介護サービスにおける収支差率のみでは、すでに各介護サービスの収益状況の実態を表せなくなっているのだと思います。

特に、令和6年度介護報酬改定において、従来までの介護事業経営実態調査における収支差率の見方に拘ってしまうと、訪問介護事業をはじめ、地域包括ケアの中心の担い手である、多くの「訪問系」事業に「致命的なダメージ」を与えかねないと考えます。

そう言った意味で、今回は「新しい視点」と銘打ちましたが、すでに現在の介護報酬改定における「収支差率」というベンチマークの位置付けについて、今後変化が必要でしょうし、また報酬改定における改定の方向性を決定する基準の見直しも必要な時期に来ているのかもしれません。

この論点については、引き続き注目して行こうと思います。

今回もブログをお読みいただき、ありがとうございました。次回以降のブログもお楽しみに。