令和6年度度介護報酬改定の実施に伴い、訪問介護の基本報酬がマイナス改定となったことは既知のとおりです。

この訪問介護の基本報酬がマイナス改定を受け、様々な団体や学識経験者から、「地域包括ケアの中心である訪問介護についてのマイナス改定はあり得ない」という評価や「臨時介護報酬改定が必要だ」というようなコメントが様々な場面で出されています。

加えて、今回令和6年12月23日に第243回社会保障審議会介護給付費分科会では、全国の介護サービスの提供体制に関する調査結果を公表しました。

このうち訪問介護について、令和6年6月~8月において「休止または廃止した訪問介護事業所」は563カ所に上り、前年度と比較して45カ所も増加していることが判明したのです。

こうしたことから、訪問介護事業所の経営状況が芳しくないことは上記の状況から明らかとなりました。では、この事実を踏まえ、今後地域包括ケアの中心である訪問介護についての介護報酬を政策的にどのように手当てしていくことが必要なのか、私なりの考えをこのブログで発信したいと思います。

令和6年度介護報酬改定の訪問介護の基本報酬を確認する

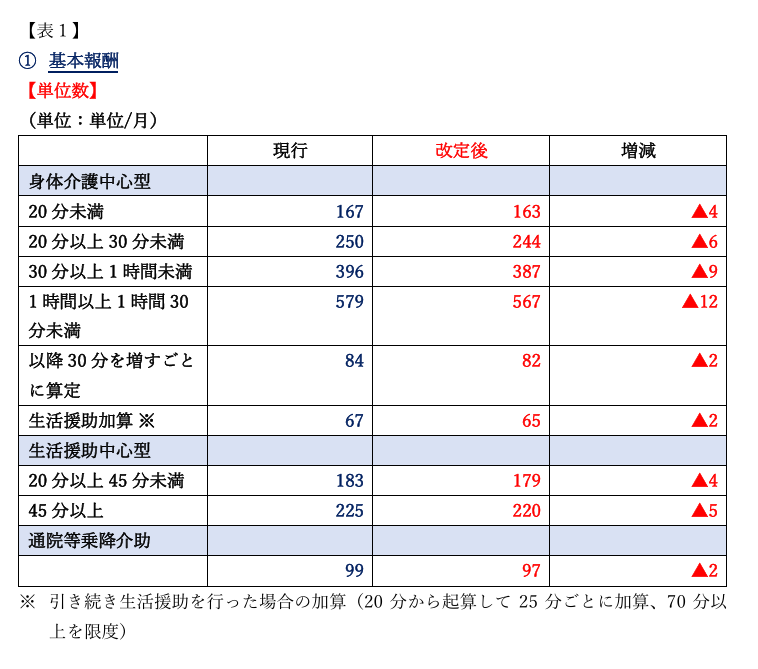

令和6年度介護報酬改定における訪問介護の基本報酬は、【表1】のとおりとなっています。ご覧のとおり、基本報酬は「全てマイナス」となっています。

では、なぜ訪問介護の基本報酬がマイナス改定となってしまったのでしょうか。その大きな理由は、令和5年11月に発表された介護経営実態調査の訪問介護の収支差率にあります。

次項では、介護経営実態調査の訪問介護の収支差率を確認します。

介護経営実態調査における訪問介護の収支差率と介護報酬改定の結果について

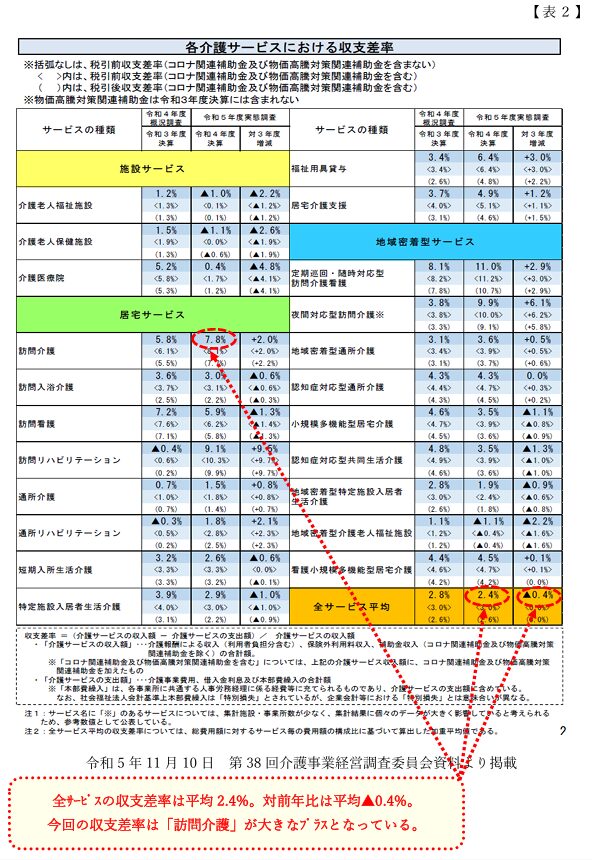

では、早速、介護経営実態調査における訪問介護の収支差率を【表2】で確認しましょう。

この介護経営実態調査における「各介護サービスにおける収支差率」を確認すると、以下の視点から、介護報酬改定の各サービスの介護報酬改定の動向が予測することができるのです。

【収支差率から見る介護報酬改定の動向予測】

①→例話令和4年度決算の全サービス平均収支差率は2.4%、前年増減率は▲0.4%である。

②→一般的な企業としての経常利益率を概ね3%~4%と置く。

③→「訪問系」については、令和4年度決算の収支差率は訪問介護の7.8%をはじめ、収支差率が5%~11%と大きくプラスである。また、前年増減率も訪問入浴介護、訪問看護はマイナスとなっているものの、ほとんどのサービスでプラスとなっている。

④→上記②を1つの線引きとした場合のこれ以上の収支差率のサービスは以下のとおり。

⇒「訪問介護」、「訪問看護」、「訪問リハビリテーション」、「福祉用具貸与」、「居宅介護支援」、「定期巡回・随時対応型訪問介護看護」、「認知症対応型通所介護」、「看護小規模多機能型居宅介護」。

令和6年度介護報酬改定において、上記①~④として介護経営実態調査の収支差率を見た場合、「訪問介護」は収支差率が「7.8%」という高いものであり、マイナス改定となる可能性が高いことが分かります。

つまり、「この訪問介護の収支差率を踏まえ、何も考えずに介護報酬改定作業を行えば、訪問介護は当然にマイナスになる」ということです。

このように令和6年度介護報酬改定において、訪問介護の介護報酬改定がマイナス改定となることを通じ、様々な場面で批判を受ける可能性があることは、実は厚生労働省も理解していたのではないのでしょうか。

私がそのように考える理由は、通常では介護報酬改定の重要な資料である介護経営実態調査は、当初「令和5年10月末」に社会保障審議会介護給付費分科会において公表される予定だったのです。しかしながら、この公表が「11月16日」まで延期されたことからも、こうした「訪問介護の収支差率が高い状況が出ており、本当に間違いがないのか確認を行っていたのではないか」と考えたのです。

そして、この状況を受け、訪問介護の介護報酬について、厚生労働省や介護給付費分科会委員の皆様も「何らかの政策的配慮があるのでは」と期待しましたが、全くそのようなことはありませんでした。

そして、令和6年度介護報酬改定の単位数が判明した時点で、この分科会で厚生労働省は、訪問介護について「介護職員処遇改善加算と一体的に評価して欲しい」と必死に発言していましたが、これは訪問介護事業者側からすれば「単なる論点のすり替え」であり、何の解決策も見いだせないと映ったことでしょう。

では、どうしてこのような地域包括ケアの中心となる訪問介護の報酬をマイナス改定にせざるを得ないような、政策に合致しないような、また訪問介護事業者の事業継続を困難としてしまうような「おかしな報酬改定」となってしまったのでしょうか。

次項以下に、訪問介護の介護報酬に対して、「おかしな報酬改定」となってしまった理由と、今後の訪問介護の報酬改定で改善することが必須の手順を提案します。

なぜ訪問介護の介護報酬改定が「おかしな報酬改定」になってしまったのか

前項でも、述べましたが訪問介護の介護報酬改定がマイナス改定となった大きな理由は、令和5年11月に発表された介護経営実態調査の訪問介護の収支差率が「7.8%」という高いものであったためです。このことから、このまま普通に介護報酬改定を行えば、訪問介護の介護報酬改定はマイナスになるはずです。

では、この介護報酬改定の手順には重大な誤りがあったのでしょうか、また介護経営実態調査の訪問介護の収支差率を受けて厚生労働省は訪問介護の報酬を狙い撃ちにして、マイナス改定にしたのでしょうか。

このことについて、私は「データの把握や判断について恣意的なものは一切無い」と考えています。かえって前述したとおり、社会保障審議会介護給付費分科会において公表される介護経営実態調査の公表時期が延期されたほどですから、この介護報酬改定の手続きをより厳密に行われたのではないでしょうか。では、より厳密に介護報酬改定手続きが行われたにもかかわらず、「おかしな報酬改定」の状況が生じたのでしょうか。

ここで、仮に令和5年介護事業経営実態調査でのデータを用い、今一度より厳密に、同じ手順・同じ方法で介護報酬手続きを行ったのであれば、果たして訪問介護の介護報酬が「プラス改定となる等」、異なった結果となるのでしょうか。

結論は、「否」。

いえいえ、何回やっても今の手順・方法では、訪問介護は「マイナス改定」となるはずなのです。

では、いったい何が理由なのでしょうか。

それは、「介護報酬改定を行うにあたっての手順や方法が、周辺環境の変化に伴い、現状を適切に反映したものでなくなった」ということです。

つまり、厚生労働省は、介護報酬改定における手続き(特に訪問介護)について「前例踏襲を繰り返し」行ったため、周辺環境の変化を受け、これが反映できなくなってしまったということなのです。

これは、ある種、行政(厚生労働省)という立場から言えば、しっかり前例踏襲し、ルールに従い厳密に介護報酬改定をおこなったのだとも言えるのでしょう。しかし残念ながら、その結果は、「おかしな報酬改定」という結果として現れました。

では、次項以下では、この介護報酬改定の前提となる介護経営実態調査の「訪問介護の収支差率がなぜ高いのか」を考察します。

なぜ「訪問介護の収支差率が高いのか」

令和5年11月6日の第230回社会保障審議会介護給付費分科会では、訪問介護における同一建物等居住者にサービス提供する場合についての議論がなされました。

加えて、平成6年11月1日に開催された財政等審議会社会保障分野における議論の中でも、この「集合住宅の囲い込み」の議論がなされています。

こうした中で、この分科会資料において、以下のとおりの記載があることが分かります。

「同一建物等に居住する者へのサービス提供の実態を踏まえ、現行の同一建物減算について、事業所の利用者うち、一定割合以上が同一建物等に居住する者への提供である場合には、段階的に報酬の適正化を図る仕組みとして、更に見直す。」

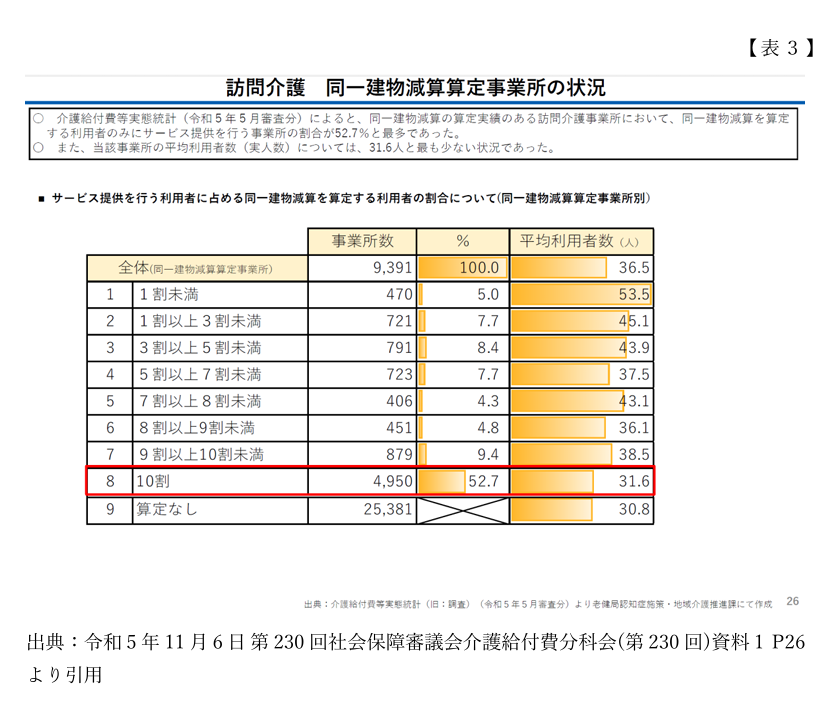

これは、【表3】のとおり、上記分科会資料からも同一建物減算算定事業所の状況が報告されており、この資料では、特に「同一建物減算の算定実績のある訪問介護事業所において、同一建物減算を算定する利用者のみにサービス提供を行う事業所の割合が52.7%と最多であった」とあります。

反面、「当該事業所の平均利用者数(実人数)については、31.6%と最も少ない状況であった」とあります。

これは、以下のように要約します。

同一建物減算の算定実績のある訪問介護事業は、「同一建物減算を算定する利用者のみにサービス提供を行う事業所が過半数を占め、かつ当該事業所の平均利用者数は3割でしかない」ということです。

言い換えるのであれば、これは公的な介護保険サービスであるにも関わらず、「事業所と同一建物に居住する利用者のみに訪問介護を提供し、地域の利用者に対して介護サービスを提供していない(そのような努力をしていない)と明確に言えるのだと思います。

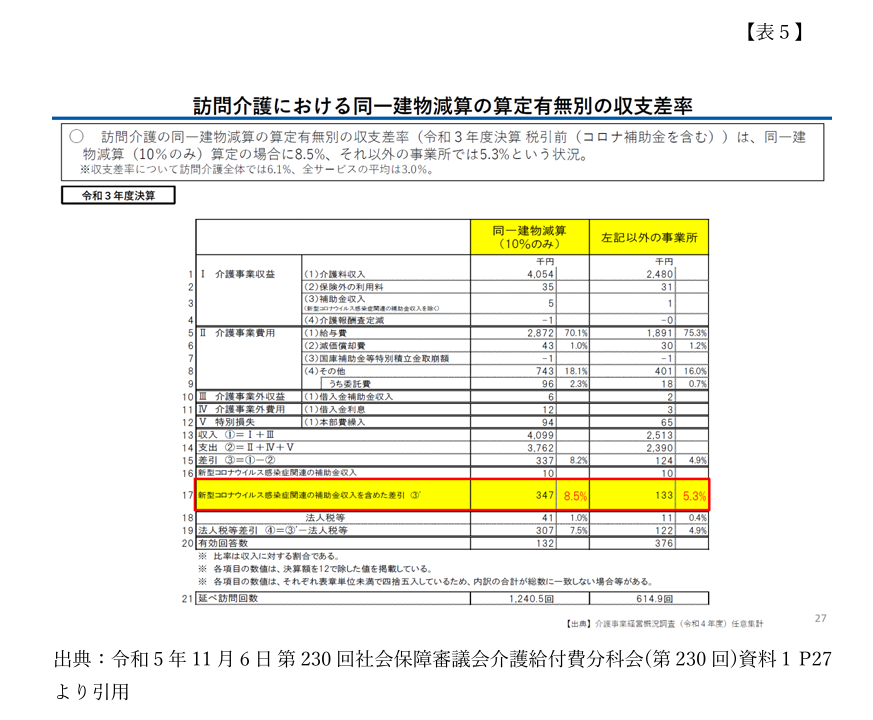

また、この介護給付費分科会での資料である【表4】において、「同一建物減算(10%のみ)算定の事業所」と「それ以外の事業所」の収支差率を比較すると、以下のとおり収支差率に差が生じていることが分かります。

同一建物減算(10%のみ)算定の事業所の収支差率・・・8.5%

それ以外の事業所の収支差率・・・5.3%

つまり、上記比較により、「同一建物減算(10%のみ)算定の場合の収支差率」のほうが、「それ以外の事業所の収支差率」よりも、収支差率が「3.2%」高いことが分かります。

このことから明らかに言えることは、事業者は「同一建物減算を受け入れてでも、集合住宅の居住者に対するサービス提供を行った方がより経済的合理性がある」ということなのです。

また、【表5】の下部に「延べ訪問回数(月間)」の記載があります。このことから言えることは、ケース①の場合、延べ訪問回数(月間)が約1,240回となっており、集合住宅の居住者に対するサービス提供である場合、以下のことが分かります。

集合住宅であるが故、サービス提供回数も、また訪問介護員の移動距離も少なくなるなど等の要因により、収支差率が高くなる。

このことから言えることは、「訪問介護」における収支差率を引き上げているひとつの要因は、この同一建物減算を算定の事業所によることであることが分かります。

次項では、今後の介護報酬改定における「訪問介護」について「収支差率の区分変更」について述べたいと思います。

今後、訪問介護の収支差率の区分変更を行うことは必須!

今回の介護報酬改定でも、厚生労働省は「前例踏襲を繰り返し」行ったため、周辺環境の変化を受け、これが反映できなくなってしまったということを述べました。

つまり、訪問介護と言っても以下のカテゴリーを中心に訪問介護サービス事業者を行っている事業者に分類することができます。

【訪問介護の収支差率の状況を①と②に区分する】

①収支差率が高く効率的な集合住宅への訪問介護サービスを中心とした事業者

☞同一建物減算算定の事業所の収支差率

②従来までの在宅を中心とした訪問介護サービスを中心とした事業者

☞それ以外の事業所(通常の在宅中心)の収支差率

このような変化が顕著に出てきたのは、サービス付き高齢者向け住宅や住宅型有料老人ホームの運営数の増加に伴うことからです。

それにもかかわらず、介護経営実態調査の収支差率の「訪問介護」において、従来通りの収支差率の見方、分類により参酌し、そのまま介護報酬改定を行ってしまったことから、以下の状況となったのです。

介護経営実態調査の訪問介護にかかる収支差率の状況を①と②に区分せずに、「一括り」として判断したため、今回の訪問介護の介護報酬改定に「大きな副作用」をもたらした。

では、次回の介護報酬改定以降における「訪問介護」の収支差率をどのようにすれば良いのか。

それは、上記①と②を区分し、以下のとおり介護経営実態調査の「訪問介護」では収支差率を求めることが必須であると思います。

「介護職員処遇改善加算と一体的に評価して欲しい」というのは詭弁に他ならない

前述のとおり、令和6年度介護報酬改定の単位数が判明した時点で、この分科会で厚生労働省は、訪問介護について「介護職員処遇改善加算と一体的に評価して欲しい」と必死に発言していました。

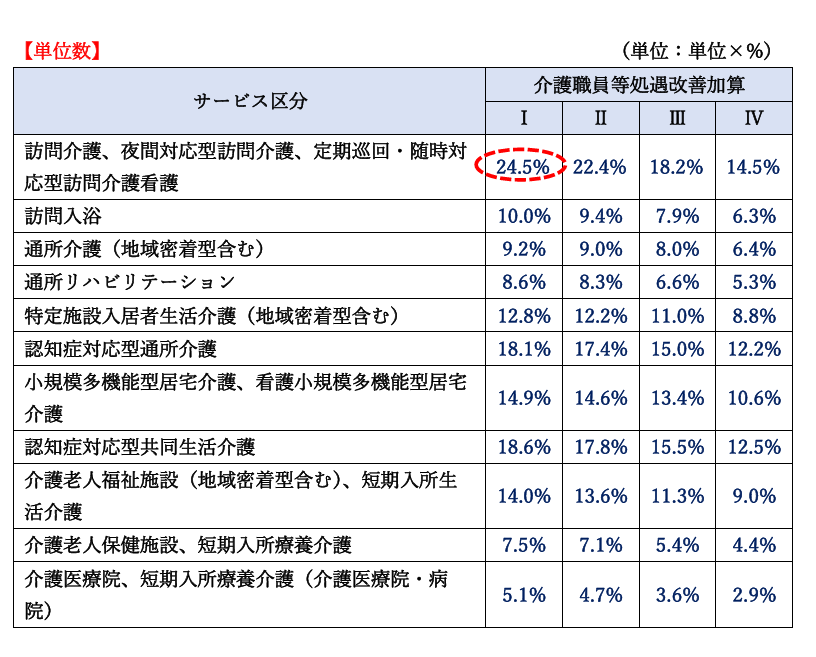

では、ここでは【表6】で、介護職員処遇改善加算の状況を確認しましょう。

①介護職員の処遇改善(告示改正)

介護職員等の確保に向けて、介護職員の処遇改善のための措置ができるだけ多くの事業所に活用されるよう推進する観点から、介護職員処遇改善加算、介護職員等特定処遇改善加算、介護職員等ベースアップ等支援加算について、現行の各加算・各区分の要件及び加算率を組み合わせた4段階の「介護職員等処遇改善加算」に一本化を行う。

一本化後の加算については、事業所内での柔軟な職種間配分を認める。また、人材確保に向けてより効果的な要件とする等の観点から、月額賃金の改善に関する要件及び職場環境要件を見直す。

※介護職員等処遇改善加算を除く加減算後の総報酬単位数に上記の加算率を乗じる。加算率はサービス毎の介護職員の常勤換算職員数に基づき設定。

※令和6年度末までの経過措置期間を設け、経過措置期間中は、現行の3加算の取得状況に基づく加算率を維持した上で、今般の改定による加算率の引上げを受けることができるようにするなどの激変緩和措置を講じる。

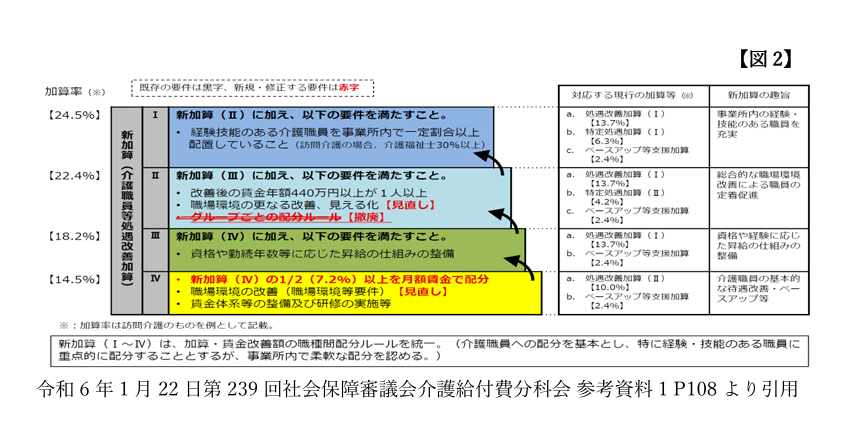

【算定要件等】※【図2】参照

ア 一本化後の新加算全体について、職種に着目した配分ルールは設けず、事業所内で柔軟な配分を認める。

イ 新加算のいずれの区分を取得している事業所においても、新加算Ⅳの加算額の1/2以上を月額賃金の改善に充てることを要件とする。

※それまでベースアップ等支援加算を取得していない事業所が、一本化後の新加算を新たに取得する場合には、収入として新たに増加するベースアップ等支援加算相当分の加算額については、その2/3以上を月額賃金の改善として新たに配分することを求める。

例えば、訪問介護における介護職員等処遇改善加算(Ⅰ)を参考にすると以下のとおりです。

介護職員等処遇改善加算を除く加減算後の総報酬単位数×24.5%

この場合、訪問介護での事業者は加算算定における要件を満たした場合、介護職員処遇改善加算を算定することができます。介護職員処遇改善加算(Ⅰ)の場合、「24.5%」の部分が加算として算定することが可能です。

前述のとおり、分科会で厚生労働省は、訪問介護について「介護職員処遇改善加算と一体的に評価して欲しい」と必死に発言していましたが、事業者にとって本当に同じなのでしょうか。

結論は、「否」。

その理由は、以下のとおりです。

【なぜ、介護職員処遇改善加算と一体的に評価できないか】

①加算であるにも関わらず介護職員処遇改善加算は事業所として全く内部留保できない

②事業所として全く増収とならない(経営の安定性に全く寄与しない)

③当該加算は、返戻となった場合、原則事業者の全て持ち出しとなる

④加算が複雑となりすぎて専門職業家への業務委託費用の持ち出しとなり実質的事業所として減収であること

つまり、この介護職員処遇改善加算は、あくまでも「従業員の処遇が改善されるのみ」であり、事業所として昨今の著しい費用負担の増加(原価、水光熱費等)での事業運営の安定に全く寄与しない加算であると言えるのです。

これを訪問介護について「介護職員処遇改善加算と一体的に評価して欲しい」と言う厚生労働省は、訪問介護事業者側からすれば「単なる論点のすり替え」であり、上記①~④の一体的評価ができない理由からも、これが訪問介護の介護報酬の手当てに全くならないことは明白です。

言い換えると、今回の介護報酬改定で厚生労働省は「前例踏襲を繰り返し」を行い、介護経営実態調査の訪問介護に対する収支差率の判断を行ってしまったために、このような「おかしな報酬改定」になってしまったと言えるのでしょう。

まとめ

今回のブログでは、「訪問介護の報酬改定は前例踏襲によって「おかしな報酬改定」になった」と銘打ち、介護事業経営実態調査から令和6年度介護報酬改定、今後の介護報酬改定における訪問介護における収支差率の考え方までを論じてみました。

今回のブログでもすでに述べましたが、「介護報酬改定を行うにあたっての手順や方法が、周辺環境の変化に伴い、現状を適切に反映したものでなくなった」ということなのです。そして、厚生労働省は、介護報酬改定における手続き(特に訪問介護)について「前例踏襲を繰り返し」行ったため、周辺環境の変化を受けて、この反映できなくなってしまったということなのです。

そして、結果「おかしな報酬改定」という結果として現れたのです。つまり、数字は明解ですが、その使い方を間違える得てして「おかしな結果」となるものです。

加えて言うのであれば、すでに介護経営実態調査では、すでに各介護サービスの収益状況の実態を表せなくなっている可能性もあるのだと思います。

これは、周辺環境の変化に伴い、従来までの視点では、いわゆる各介護サービスにおける収支差率のみでは、すでに各介護サービスの収益状況の実態を表せなくなっているものではないかということです。

今回もブログをお読みいただき、ありがとうございました。次回以降のブログもお楽しみに。