皆さん、こんにちは。

元有料老人ホームの施設長を担当していた税理士・行政書士の山田勝義です。

さて、今回のブログでは「要注意です高齢者虐待防止の対応ができていますか?」という題名で話を書きたいと思います。

今までの介護事業者は介護サービスを行ううえで事業者として利用者に対する虐待を厳に戒め、サービスの提供を行ってことでしょう。しかし残念なことに、いまだに一部の事業者は利用者に対し、虐待の疑いをかけられるような行為をしている事業者の報道がなされることを時々目にします。

ご存じのとおり、すでに令和6年4月1日から令和6年度介護報酬改定として介護事業のほとんどの類型には、「高齢者虐待防止措置未実施減算」が適用開始されています。

私のクライアント様(医療・介護・障害)も、私と一緒になってすでに「虐待の発生のための対策を検討する委員会(虐待防止委員会)」を立上げ、定期的に委員会の打合せを開始しています。

こうしたことを受け、この度、私のブログでは「虐待防止委員会」というカテゴリーを新たに設けました。

このカテゴリーでは今後、事業所における虐待防止に関する取組みや虐待防止委員会での打合せの方向性等についても、ブログを継続的に記載していこうと思います。

では、早速ですが、事業所として確認しなければならない事項を、次項以下に書きますので、しっかり確認をお願いします。

「高齢者虐待防止未実施減算」については経過期間の適用は一切無し!

多くの介護サービスにおいて、すでに令和6年度介護報酬改定が実施されていることと思いますが、ここでこのブログで書き進めるにあたり高齢者虐待防止の推進として、「高齢者虐待防止未実施減算」について内容を確認します。

では早速、事業者は「高齢者虐待防止未実施減算」について、令和6年4月1日から何をしなければ介護報酬に減算が科されるのか?」を、具体的に確認しましょう。

具体的な内容としては、虐待の発生又はその再発は防止するための措置(虐待の発生又はその再発を防止するための委員会の開催、指針の整備、研修の実施、担当者を決めること)が講じられていない場合、以下のとおり基本報酬について減算が適用されることとなりました(この減算の単位数、算定要件等については「介護老人福祉施設」を参考に掲載します)。

【算定要件等】

虐待発生又はその再発を防止するための以下の措置が講じられていない場合に減算する。

ア 虐待の発生のための対策を検討する委員会(テレビ電話装置等の活用可能)を定期的に開催するとともに、その結果について、従業員の周知徹底を図ること

イ 虐待の防止のための指針を整備すること

ウ 従業員に対し、虐待の防止のための研修を定期的に実施すること

エ 上記措置を適切に実施するための担当者を置くこと

実は、今回の介護報酬改定には特徴がありますが、その中でも顕著なのは様々な義務やこれに伴う減算に「経過期間が適用されている」ケースが非常に多いということです。

しかし、特に注意なのはこの「高齢者虐待防止未実施減算」について、このような「経過期間の適用が一切無し」、つまり、「令和6年4月1日」から本適用となるということなのです。

繰り返しになりますが、前述のように今回の介護報酬改定では経過期間が適用されているのですが、「高齢者虐待防止未実施減算」には「経過期間の適用が一切無い」のです。つまり、来週に行政機関により運営指導や監査が実施される場合、この対策ができていなければ事業所として減算が適用されるのです。

「高齢者虐待防止未実施減算」の算定要件等について確認する

前項では、この「高齢者虐待防止未実施減算」には、経過期間の適用は一切無いという点は確認できたと思います。

次に、この「高齢者虐待防止未実施減算」が適用される算定要件等を、ひとつひとつ確認をします(つまり、「事業所として高齢者虐待防止未実施減算が適用されないようにするための要件」を丁寧に確認します)。

この「高齢者虐待防止未実施減算」が適用される場合、以下のア~エ(算定要件)について、虐待発生又はその再発を防止するための以下の措置が講じられていない場合、減算されることとなります。

ア 虐待の発生のための対策を検討する委員会(テレビ電話装置等の活用可能)を定期的に開催するとともに、その結果について、従業員の周知徹底を図ること

要件アについて、事業所が行うことは以下のとおりです。

・虐待の発生のための対策を検討する委員会(虐待防止委員会)を定期開催

・当該委員会は「テレビ電話装置等」による活用可能

・議事録の作成、参加者名簿の作成

・当該委員会の内容を議事録等で職員に周知徹底を図る

なお、当該委員会について「定期的に開催する」と記載されていますが、その回数は記載されていません。

介護保険制度の様々な要件で明確にその期間が指定されている場合は、「毎月」、「3か月に1回」、「年に1回」と示されている場合が見受けられます。

よって、私が運営に関わっている事業所では、こうした「定期的に開催する」という判断は、「3か月に1回」若しくは「6か月に1回」として指導しています。

イ 虐待の防止のための指針を整備すること

要件イについて、事業所が行うことは以下のとおりです。

・虐待防止に関する指針を整備する

・上記指針を整備するだけではなく、これに基づき虐待防止に関する取組を運用開始する

なお、上記指針の整備についてですが、つい何か「指針の整備」というと、「最初からすごく完璧な指針を作成することが必要だ」と思ってしまいますよね。もちろん、事業所として、虐待に対する気づき、虐待発生時の報告・手順・手続きを明示することは大切です。

しかし、この指針は事業所運営を通じて様々な具体的な事例や虐待防止員会での議論を通じて、より実効性のある指針として継続的に改訂されていけば良いのだと思います。

ウ 従業員に対し、虐待の防止のための研修を定期的に実施すること

要件ウについて、事業所が行うことは以下のとおりです。

・従業員に対し虐待防止の研修を開催する

・上記研修を定期的に実施する

・研修資料の保管、参加者名簿の作成

ここにも研修を「定期的に実施」と記載されていますが、これについては次項の「実施上の留意事項について」明示されているとおり、「高齢者虐待防止のための年2回以上の研修を実施」することが必要です。

また、虐待防止委員会と併せる形で開催すると「研修開催忘れ」を防止することができると思います。

エ 上記措置を適切に実施するための担当者を置くこと

要件エについて、事業所が行うことは以下のとおりです。

・要件ア~ウを実施させるための担当者を置く

上記のとおり、上記要件ア~ウを実施させるために担当者を配置するということです。

よって、令和4年4月1日以降、事業者は要件ア~エの措置が講じられていないと「高齢者虐待防止未実施減算」が適用されるということなのです。

言い換えると、事業者としては「高齢者虐待防止未実施減算」を回避するためには、上記要件ア~エの措置が講じられることが必要であるということなのです。

3.「高齢者虐待防止未実施減算」が適用される場合の注意点について

「高齢者虐待防止未実施減算」を回避するためには、前項の要件ア~エの措置が講じられていなければならないことは理解することができました。

次に、これらの要件ア~エを満たさなかった場合、どのような手続きで減算がなされるのかを確認したいと思います。

まず、参考までに以下の「実施上の留意事項について」を見てみましょう。

————————————————————-

●指定居宅サービスに要する費用の額の算定に関する基準(短期入所サービス及び特定施設入居者生活介護に係る部分)及び指定施設サービス等に要する費用の額の算定に関する基準の制定に伴う実施上の留意事項について5介護老人福祉施設サービス (5)高齢者虐待防止未実施減算について

高齢者虐待防止措置未実施減算については、施設において高齢者虐待が発生した場合ではなく、指定介護法人福祉施設基準に規定する措置を講じていない場合に、利用者全員について所定単位数から減算することとなる。

具体的には、高齢者虐待防止のための対策を検討する委員会を定期的に開催していない、高齢者虐待防止のための指針を整備していない、高齢者虐待防止のための年2回以上の研修を実施していない又は高齢者虐待防止措置を適正に実施するための担当者を置いていない事実が生じた場合、速やかに改善計画を都道府県知事に提出した後、事実が生じた月から3月後に改善計画に基づく改善状況を都道府県知事に報告することとし、事実が生じた月の翌月から改善が認められた月までの間について、利用者全員について所定単位数から減算することとする。

——————————————————————-

まず、この「高齢者虐待防止未実施減算」が適用される場合とは、施設において高齢者虐待が発生した場合ではなく、指定介護法人福祉施設基準に規定する措置を講じていない場合に、利用者全員について所定単位数から減算されることとなるのです。

つまり上記を箇条書きにまとめると、「高齢者虐待防止未実施減算」が適用される場合には、以下のような取扱いで減算されるということなのです。

・減算の適用は高齢者虐待が発生した場合ではないこと

・基準に規定する措置(要件ア~エ)を講じていないこと

・利用者全員についての所定単位数からの減算であること

また、事実(要件ア~エを満たさない場合)が生じた場合、速やかに改善計画を都道府県知事に提出した後、事実が生じた月から3月後に改善計画に基づく改善状況を都道府県知事に報告することとし、事実が生じた月の翌月から改善が認められた月までの間について、利用者全員について所定単位数から減算することとする。

つまり、事業者として一旦、要件ア~エを満たさないことが生じると、事業者は「高齢者虐待防止未実施減算」について、以下の手続きが必要となります。

①速やかに改善計画を都道府県知事に提出すること

②事実が生じた月から3月後に改善計画に基づく改善状況を都道府県知事に報告する

③事実が生じた月の翌月から改善が認められた月までの間について減算

④利用者全員について所定単位数から減算

つまり、事業者が要件ア~エを満たさない場合には、「高齢者虐待防止未実施減算」が適用されることとなり、上記箇条書きから判断すると、一旦これ適用されてしまうと事業者は「利用者全員について所定単位数の減算が最低3か月間適用される」ということです。

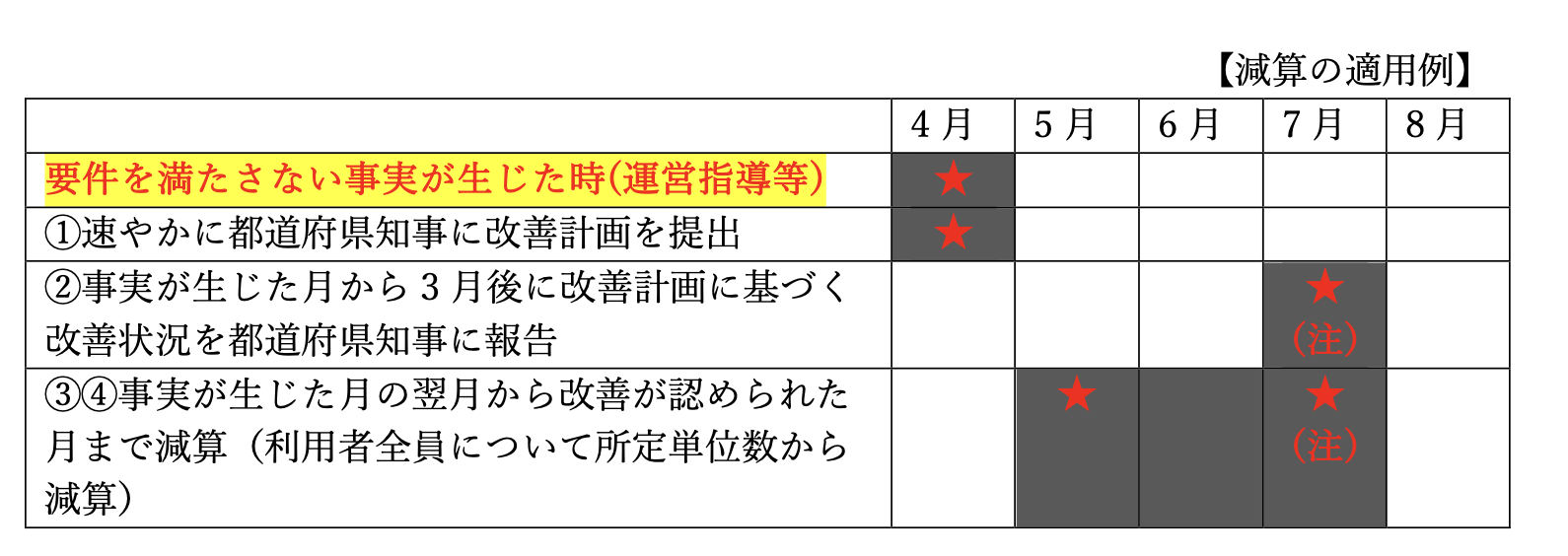

参考までに、以下に【減算の適用例】を記載してみます。

上記【減算の適用例】のとおり、実際に月を当てはめてみると分かりやすいと思います。

・4月・・要件を満たさない事実が判明(運営指導等)、速やかに①の改善計画を都道府県知事に提出

・5月・・③のとおり「事実が生じた月の翌月」から減算開始

・7月・・②のとおり①の改善状況を都道府県知事に報告。この「改善が認められた」場合、はじめて減算終了の方向性となる

・8月・・③のとおり「改善が認められた月」まで減算。ということは、7月に都道府県知事に改善状況の報告がなされ、この報告により「改善が認められた」場合、はじめて減算が終了するということ

【減算の適用例】によると、前述しましたが一旦これ適用されてしまうと事業者は「利用者全員について所定単位数の減算が最低3か月間適用される」ということが分かります。

また、上記で「最低3か月間適用」と記載しましたが、これは、「都道府県知事に改善状況の報告がなされ、この報告により改善が認められた場合、はじめて減算が終了する」ということなのです。

つまり、この改善状況の報告が認められないとなると、残念ながら、さらに減算適用期間が長くなるということです。

繰り返しになりますが、「高齢者虐待防止措置未実施減算」は、施設において高齢者虐待が発生した場合ということは関係ありません。

つまり、「高齢者虐待防止未実施減算」の要件ア~エの措置が講じていない場合に減算が適用されるのです。

そう言った意味で、事業者としては「高齢者虐待防止未実施減算」に該当しないような手立てを、日頃からしっかりと講じておく必要があるのです。

「高齢者虐待防止未実施減算」に関する運用での注意点について

この「高齢者虐待防止未実施減算」について、前項まで算定要件等や適用される場合の条件や具体的なケースを挙げてみました。

本項では、この「高齢者虐待防止未実施減算」について、介護報酬改定に関するQ&Aが発出されていることから、これに関する運用での注意点を書きたいと思います。

—————————————————————————————————

●令和6年度介護報酬改定に関するQ&A(Vol.1)(令和6年3月15日)

【高齢者虐待防止措置未実施減算について】

(答)

・減算の適用となる。

・なお、全ての措置の一つでも講じられていなければ減算となることに留意すること。

(答)

過去に遡及して当該減算を適用することはできず、発見した日の属する月が「事実が生じた月」となる。

—————————————————————————————————–

「高齢者虐待防止未実施減算」について、介護報酬改定に関するQ&Aでは上記の内容が発出されています。

ここで特に問167については取扱い要注意です。

つまり、虐待発生又はその再発を防止するための「全ての措置(要件ア~エ)」を「ひとつでも講じていない」のであれば減算が適用されるということです。

また、問168については、運営指導等で行政機関が高齢者虐待防止措置を講じられていない事実を把握した場合、発見した日の属する月より過去に遡及して減算適用は行わないということです。

まとめ

今回のブログのテーマは「要注意です高齢者虐待防止措置の対応ができていますか?」としてブログを書いてみました。

似たような減算のタイプとして従前より「身体的拘束廃止未実施減算」が存在していました。しかし、今回の令和6年度介護報酬改定では、介護サービスのほとんどのサービスにおいて、「経過期間無し」という形で新たに「高齢者虐待防止未実施減算」が導入されましたので、踏み込んだ形で説明をしてみました。

このブログでは「経過期間無し」に加え、勘違いしやすいのですが「高齢者虐待防止措置未実施減算」は施設において高齢者虐待が発生した場合は減算を算定する要件ではないのです。あくまでも「虐待発生又はその再発を防止するための措置が講じられていない場合に減算する」ということなのです。

この点については、本ブログを参考によくよく事業者として対策を講じる必要があるのです。

今回も本ブログをお読みいただき、ありがとうございました。

引き続き事例等を交えながら深掘りしたブログを書いていこうと思います。

それでは次回のブログもお楽しみに。