令和6年4月1日から、令和6年度度介護報酬改定が施行された。今回の介護報酬改定において、結果「訪問介護」の基本報酬がマイナス改定となりました。

これを受けて様々な団体や学識経験者から、「地域包括ケアの主軸たる訪問介護について、介護報酬のマイナス改定はあり得ない」というコメントや、また有識者からは「この部分について臨時介護報酬改定を」というコメントも出されています。

「訪問介護」について、このような令和6年度介護報酬改定の結果については、私が令和5年11月に書いたブログ「介護報酬改定の方向性(介護事業経営実態調査の「収支差率」の意味を確認する)」を確認すると、正直「やはり」と「そこまで見ていないのか」という両面の感想を抱きました。

よって、このブログでは、その振り返りとともに、次回「令和9年介護報酬改定では、この介護経営実態調査について、「特に訪問介護について」、どのように行い、またどのように数値の判断をしなければならないのか」を、私見として記載します。

では実際に「訪問介護」の令和6年介護報酬改定はどうだったのか?

【表1】のとおり、訪問介護の基本報酬の一覧表を掲載した。増減を見ると見事に「▲」のオンパレードとなっていますね。

次項で掲載しますが、令和 5 年 11 月に発表された介護経営実態調査の訪問介護の収支差 率は、そもそも「7.8%」なのです。

きつい言い方をすれば「この数値を踏まえ、何も考えずに介護報酬改定作業を行えば、 訪問介護はマイナスになるはずの収支差率のレベル」です。

だからこそ、私が以前ブログに書いた内容等について、当然厚生労働省や介護給付費分 科会委員の皆様も配慮するのであろうと思いましたが、結果は「配慮無し」でした。

介護報酬改定の単位数が判明した時点で、当該分科会において厚生労働省側は、訪問介 護について「介護職員処遇改善加算と一体的に評価して欲しい」と必死に発言している姿 を私は見ましたが、これは訪問介護事業者側からすれば「単なる論点のすり替え」としか 見えなかったことでしょう。

令和 5 年介護経営実態調査の資料をどのように見ていたのか?

では実際に「訪問介護」について、令和 6 年介護報酬改定はどうだったのか。以下に 【表2】を掲載し、早速確認してみましょう。

なお、前回のブログは、各介護サービスの類型ごとに着目しましたが、今回は「訪問介護」について焦点を絞って議論を進めたいと思います。

この介護経営実態調査における「各介護サービスにおける収支差率」を確認すると、概 ね以下 2 つの視点から、翌年の介護報酬改定の各サービスの内容が予測されることが多か ったのです。

・各サービスの論点の方向性を検討すること。

・各サービスの収支差率に着目すること。

今回のブログでは、上記【図2】より「訪問介護」の収支差率を中心に据え、気付いた 点を書き出してみます。

【従来までの視点で収支差率を見る】

1 令和 4 年度決算の全サービス平均収支差率は 2.4%、前年増減率は▲0.4%である。2 一般的な企業としての経常利益率を概ね 3%〜4%と置く。

3 「訪問系」については、令和 4 年度決算の収支差率は訪問介護の 7.8%をはじめ、収支

差率が 5%〜11%と大きくプラスである。また、前年増減率も訪問入浴介護、訪問看護はマイナスとなっているものの、ほとんどのサービスでプラスとなっている。

4 上記2を 1 つの線引きとした場合のこれ以上の収支差率のサービスは以下のとおり。

⇒「訪問介護」、「訪問看護」、「訪問リハビリテーション」、「福祉用具貸与」、「居宅介護支援」、 「定期巡回・随時対応型訪問介護看護」、「認知症対応型通所介護」、「看護小規模多機能 型居宅介護」。

上記1〜4とし、従来までの視点で収支差率を見るのであれば、当然「訪問介護」はマ イナス改定となるはずなのです。

しかし、これは以前のブログでも記載したことですが、このような「単純な紋切り的な判断」のみで、本当に「訪問介護」はマイナス改定となってしまうのでしょうか?

つまり収支差率のみに拘り、「訪問介護」の収支差率が良化していることのみをもって、 介護報酬改定の方向性を判断して良かったのでしょうか。果たして、在宅を中心に訪問介 護を行っている事業所の経営は本当に良化していると判断してしまうのでしょうか。

次項では、「各介護サービスの収支差率及び給与費割合(過去の調査結果との比較)」 から議論を深めたいと思います。

各介護サービスの収支差率及び給与費割合からも検討する

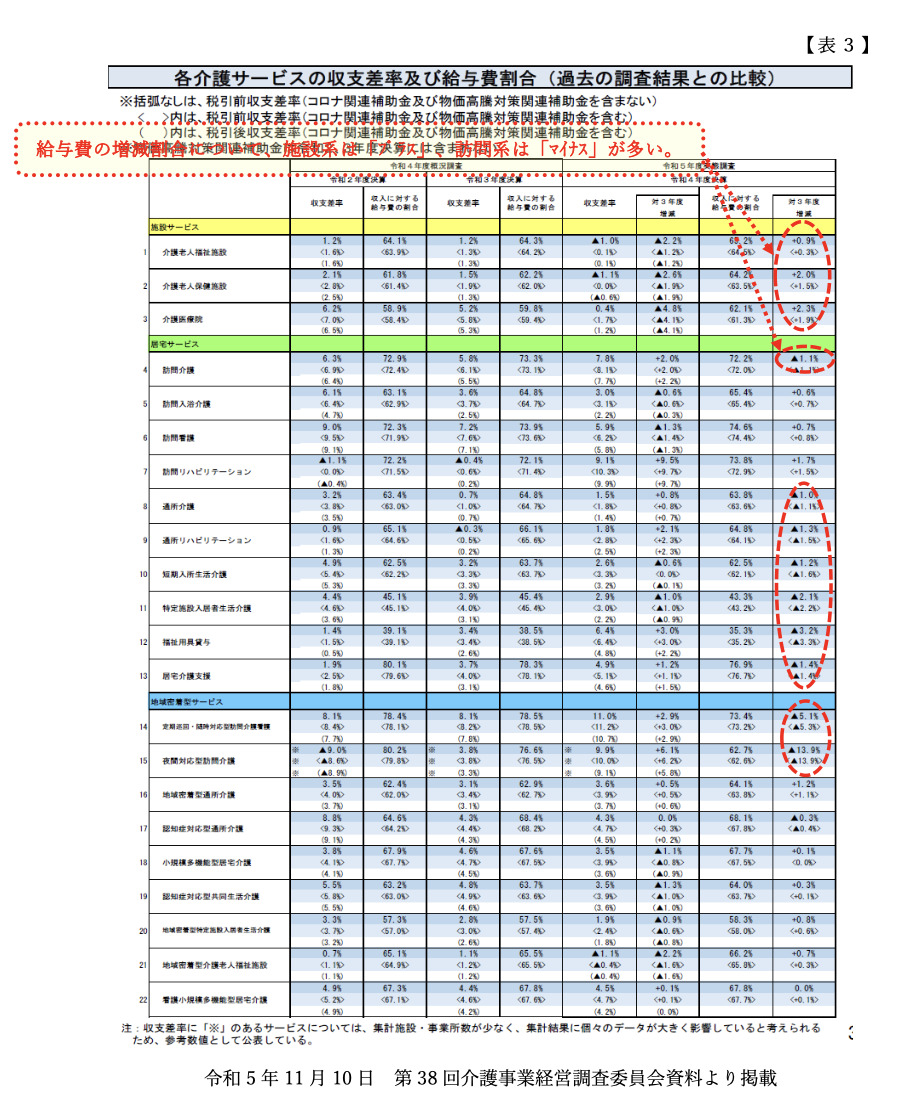

前項では、介護事業経営実態調査における「訪問介護」について収支差率を確認しました。本項では【表3】として「各介護サービスの収支差率及び給与費の割合(過去の調査結果との比較)」を確認してみます。

先ず、ここでは上記【表3】より、「施設系サービス」と「訪問系サービス」とに分類 して、以下のとおり考察します。

1 「施設系」サービスについての考察

【表3】より想定できることは、「施設系」について、「収支差率における増減率」は 「全てマイナス」ということです。反面、収入に対する給与費の割合の増減率は「全てプラス」となっています。

【1に対する私の考察】

「施設系」の収支差率の悪化は、施設運営における水光熱費の高騰と併せて、人材の雇用や人材引留めに伴う給与見直し等が、上記のような数値を導きだしている要因なのでは ないかと考えています。

2 「訪問系」サービスについての考察

「訪問系」について、「収支差率における増減率」は訪問看護を除き、概ねプラスであ るサービスが多いことが分かる。また、収支差率自体が、前掲のとおり 5%〜11%と大きくプラスとなっていることが分かる。

反面、収入に対する給与費の割合の増減率は、訪問入浴介護、訪問看護、訪問リハビリテーションを除き、全てマイナスとなっているのだ。

【2に対する私の考察】

「訪問系」の収支差率の良化については注意を要すると考えます。確かに、事業所運営において水道光熱費の高騰は、「施設系」ほどではないものの収支差率の悪化の要因であるはずなのです。

しかし、前述のとおり、「訪問系」の収入に対する給与費の割合の増減率で、結果として多くのサービスがマイナスとなっているのです。本来であれば、事業所運営における圧倒的な人材不足からも、人材確保に伴う給与費の割合の増減率はプラスとなるはずなのです。

これは私の推測ですが、これがマイナスとなってしまっている原因は、退職者に対する補充を適切に行うことができず、つまり人材採用できないことから、結果として事業所の一時的な収支の良化が起こってしまっているのではないか(結果、人件費圧縮してしまっている)ということです。

つまり、事業所運営における需要と供給における均衡点が、最有効需要の均衡点よりも「前段での均衡」してしまっていることなのです。

このような状態で「訪問介護」について、単純に「収支差率の数値」及び「収支差率における増減率」によって、介護報酬改定を行ったのであれば歪みが生じることになるでしょう。

とは言っても、「訪問介護」全体としては、収支差率が「7.8%」、そして収支差率の増減率が「2.0%」が導き出されている現状もある。この点に着目して次項では検証して見たいと思います。

ではなぜ「訪問介護」の収支差率がこのように良化しているのか検討する

この同一建物等居住者のサービス提供に関する減算が初めて適用されたのは平成24年度介護報酬改定からでした。それからも「集合住宅の囲い込み」に対する対応策が、介護報酬改定の都度、講じられてきたのです。

令和5年11月6日に開催された社会保障審議会介護給付費分科会(第230回)において、訪問介護における同一建物等居住者にサービス提供する場合についての議論がなされています。

また、平成6年11月1日に開催された財政等審議会社会保障分野における議論の中でも、この「集合住宅の囲い込み」の議論がなされています。

こうした中で、この分科会資料において、以下のとおりの記載があることが分かります。

「同一建物等に居住する者へのサービス提供の実態を踏まえ、現行の同一建物減算について、事業所の利用者うち、一定割合以上が同一建物等に居住する者への提供である場合には、段階的に報酬の適正化を図る仕組みとして、更に見直す。」

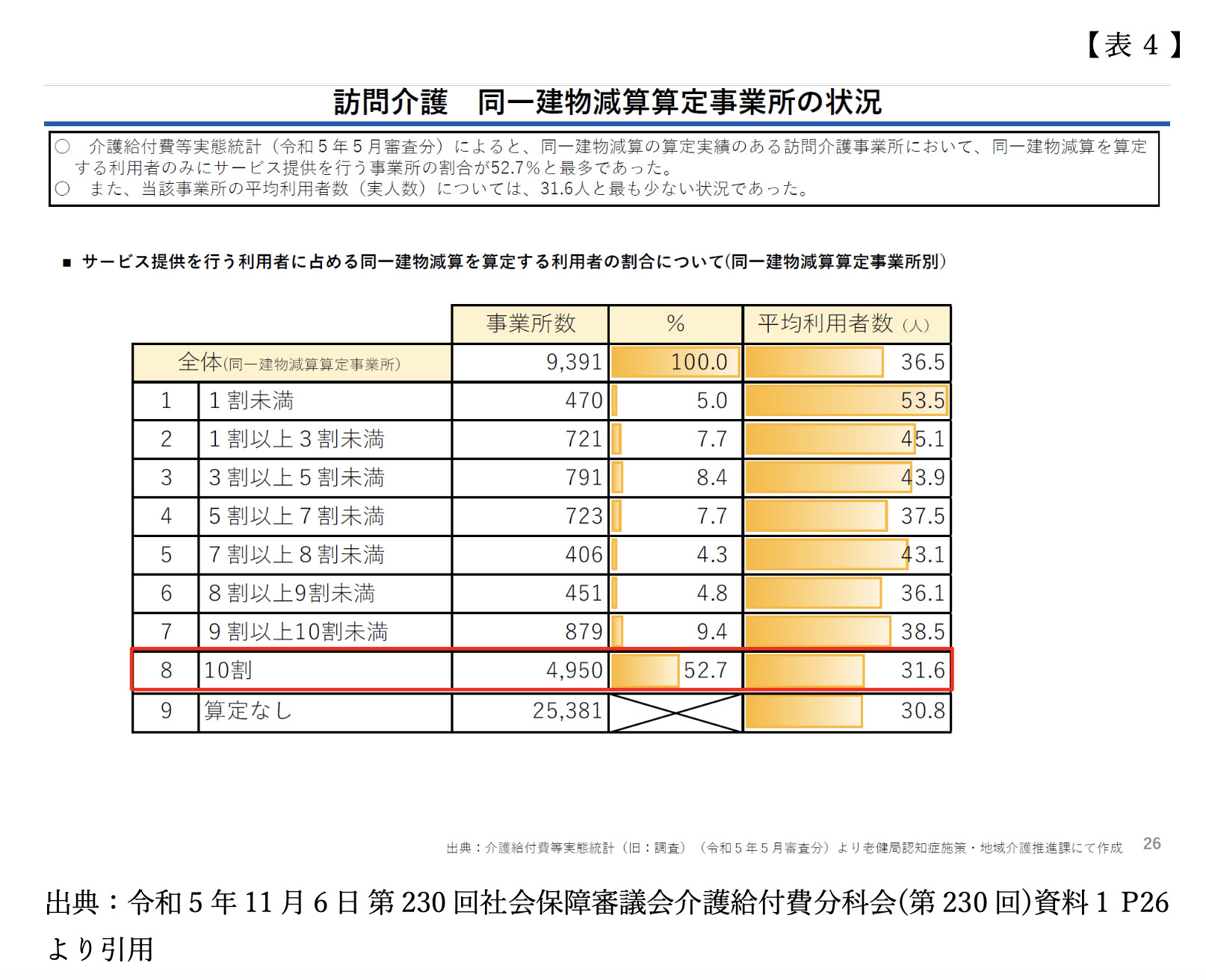

これは、【表4】のとおり、上記分科会資料からも同一建物減算算定事業所の状況が報告されており、この資料では、特に「同一建物減算の算定実績のある訪問介護事業所において、同一建物減算を算定する利用者のみにサービス提供を行う事業所の割合が52.7%と最多であった」とあります。

反面、「当該事業所の平均利用者数(実人数)については、31.6%と最も少ない状況であった」とあります。

これは、以下のように要約します。

同一建物減算の算定実績のある訪問介護事業は、「同一建物減算を算定する利用者のみにサービス提供を行う事業所が過半数を占め、かつ当該事業所の平均利用者数は3割でしかない」ということです。

言い換えるのであれば、これは公的な介護保険サービスであるにも関わらず、「事業所と同一建物に居住する利用者のみに訪問介護を提供し、地域の利用者に対して介護サービスを提供していない(そのような努力をしていない)と明確に言えるのだと思います。

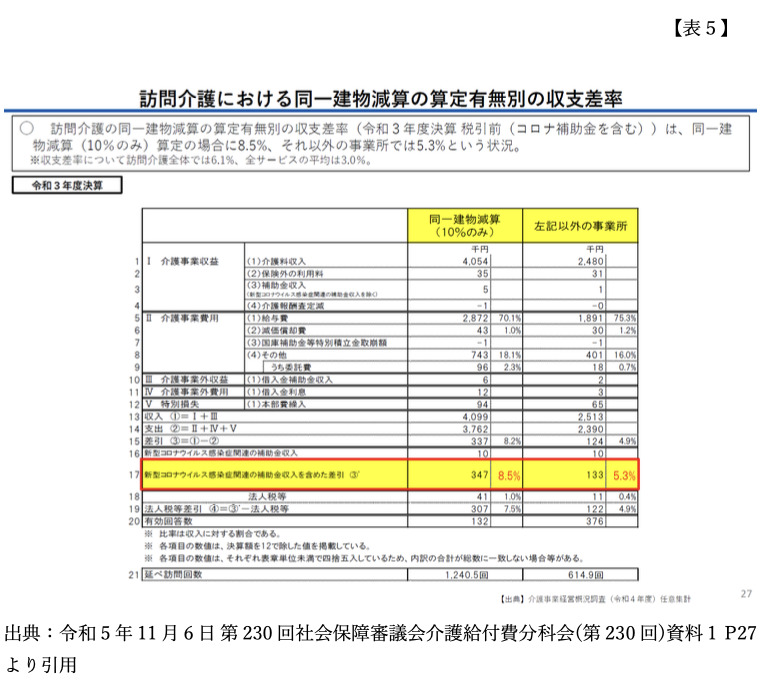

また、この介護給付費分科会での資料である【表5】において、「同一建物減算(10%のみ)算定の事業所」と「それ以外の事業所」の収支差率を比較すると、以下のとおり収支差率に差が生じていることが分かります。

同一建物減算(10%のみ)算定の事業所の収支差率・・・8.5%

それ以外の事業所の収支差率・・・5.3%

つまり、上記比較により、「同一建物減算(10%のみ)算定の場合の収支差率」のほうが、「それ以外の事業所の収支差率」よりも、収支差率が「3.2%」良化していることが分かります。

このことから明らかに言えることは、事業者として「同一建物減算を受け入れてでも、集合住宅の居住者に対するサービス提供を行った方が経済合理性があるとも言える」のでしょう。

また、【表5】の下部に「延べ訪問回数(月間)」の記載があります。このことから言えることは、ケース①の場合、延べ訪問回数(月間)が約1,240回となっていますが、集合住宅の居住者に対するサービス提供である場合、以下のことが分かります。

集合住宅であるが故、サービス提供回数も、また訪問介護員の移動距離も少なくなるなど等の要因により、収支差率が高くなる。

このことから言えることは、「訪問介護」における収支差率を引き上げているひとつの要因は、この同一建物減算を算定の事業所によることであることが分かります。

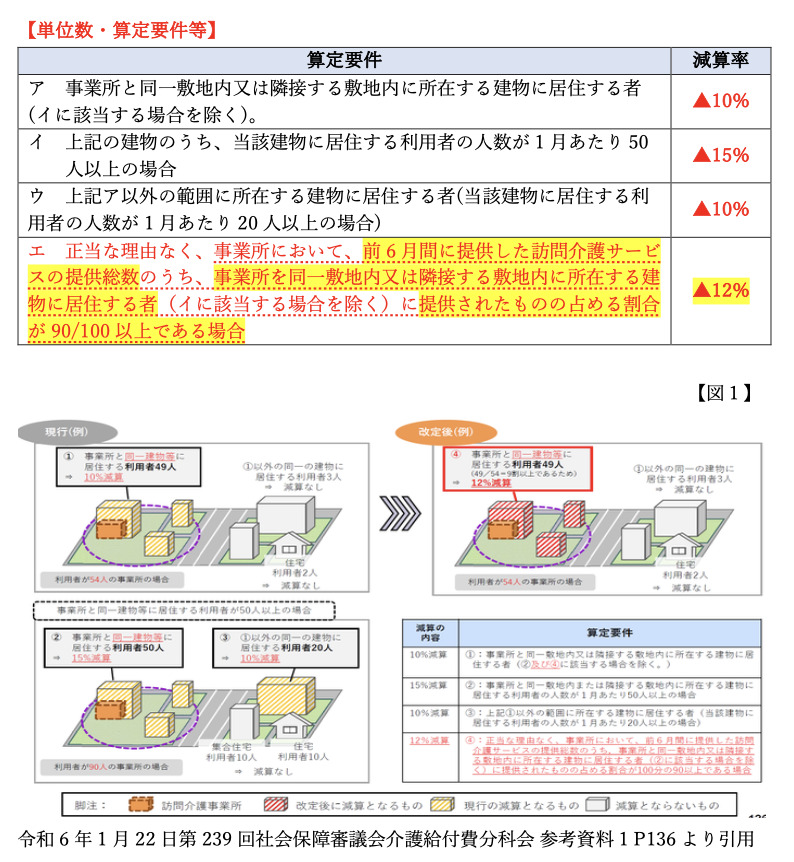

確かに令和6年度介護報酬改定において【表6】、【図1】のように訪問介護における同一建物等居住者にサービス提供する場合の見直しを講じています。

【表6】

訪問介護における同一建物等居住者にサービス提供する場合の報酬の見直し(告示改正)

訪問介護において、同一建物等居住者へのサービス提供割合が多くなるにつれて、訪問件数は増加し、移動時間や移動距離は短くなっている実態を踏まえ、同一建物減算について、事業所の利用者のうち、一定割合以上が同一建物等に居住する者への提供である場合に、報酬の適正化を行う新たな区分を設け、更に見直しを行う。

しかし、これでは残念ながら、その効果が少ないものと私は考えています。

次項では、令和9年度介護報酬改定において、特に「訪問介護」について収支差率の分類の変更について述べたいと思います。

令和9年度介護報酬改定における「訪問介護」の収支差率の分類を変更せよ!

簡単に言うと、令和6年度介護報酬改定において、介護経営実態調査の収支差率、特に「訪問介護」について前項のような調査を行っていたにも関わらず、なぜ従来の収支差率の見方、分類により参酌し、そのまま介護報酬改定を行ってしまったのか。これによる大きな副作用は以下の事項に現れたのです。

介護経営実態調査の収支差率、「訪問介護」区分を一括りにしたため「通常の在宅を中心に介護サービス提供を行っている事業所」を含めて判断してしまったため、介護報酬に「大きな副作用」をもたらしたのだ。

このことは、令和5年11月に書いたブログにおいても、私は「令和6年度介護報酬改定における最適な経済的資源配分を大きく見誤る可能性を内包しています。」と書いています。では、令和9年度介護報酬改定における「訪問介護」の収支差率をどのようにすれば良いのか。これは、以下のとおり介護経営実態調査における「訪問介護」について、以下のとおり「訪問介護の収支差率の区分を分ける」ことが必須であると思います。

【訪問介護の収支差率の区分を分ける】

① 同一建物減算算定の事業所の収支差率

② それ以外の事業所(通常の在宅中心)の収支差率

上記①、②の区分は、前述の【表4】によることにすれば良いと思います。

つまり、訪問介護事業所において、①の線引きは、仮説ではあるが、同一建物に所在する事業所であり、かつ集合住宅利用者へのサービス提供が「3割を超えた場合」と線引きすれば如何であろうか。

この線引きの根拠もだが、そもそも訪問介護事業所を公費が投入された中で運営されているのか。

それは以下のとおりであろう。

公的な介護保険サービスであるならば、「事業所と同一建物に居住する利用者のみに訪問介護を提供するのみではなく、事業者として地域の利用者に対して介護サービスを提供する責任を負うべきである。

まとめ

今回のブログでは、「これからの訪問介護の介護報酬の方向性について考える」と銘打ち、「訪問介護」に着目し、令和5年の介護事業経営実態調査から令和6年度介護報酬改定、そして令和9年度介護報酬改定における「訪問介護」における収支差率の考え方までを論じてみました。冒頭にも書きましたが、現時点で令和6年度介護報酬改定に関する様々なコメントを出して「今さら」の感があるのも事実です。であるならば、今後の「訪問介護」における介護報酬改定の手順についてどのようにすれば良いのかを、私なりに今回ブログにまとめてみました。

ある種「数字は明解」です。しかし、「数字の使い方を間違えるととんでもない結果」となります。

数字を参酌し、参考とするのは良いのです。しかし、合理的な結果を導き出す思考がなければ、本当におかしな答えとなるものです。外的要因の影響割合が顕著となり、このように単純な視点により介護報酬改定を判断してしまうと、やはり最適な経済的資源配分を大きく損なう可能性があると改めて認識しました。

つまり、介護経営実態調査について、「従来までの視点」では、すでに各介護サービスの収益状況の実態を表せなくなっているのだと思います。

そもそも、以下のような周辺環境の変化に伴い、「従来までの視点」、いわゆる各介護サービスにおける収支差率のみでは、すでに各介護サービスの収益状況の実態を表せなくなっているものではないか、と私は考えています

・新型コロナウイルスの蔓延に伴う生活やニーズの変化

・事業運営を行ううえでの水光熱費や人件費の高騰

・介護人材不足のよりひっ迫した状況

少なくとも、今回の令和6年度介護報酬改定における「訪問介護」の介護報酬改定の判断については、正にそのように感じてしまいました。この論点については、引き続き注目して行こうと思います。

今回もブログをお読みいただき、ありがとうございました。次回以降のブログもお楽しみに。