ここのところ障害福祉サービス事業の中でも、特に「グループホーム(共同生活援助)」での不祥事が立て続けに起こったことはご承知のことと思います。

これは、障害者総合支援法の施行を受け、障害福祉サービス事業の拡大という社会的要請もある中で、「障害福祉サービス事業は儲かる」というように広告で煽るような宣伝を繰り返すコンサルタントの存在、そしてこれに刺激を受けた多くの営利法人の参入があったことも決して無視することはできないでしょう。

確かに、営利法人は表面上、障害福祉サービス事業への参入目的を「障害者の個人としての尊厳にふさわしい日常生活や社会生活を送ることを支える」というような事業目的として標榜していることでしょう。

しかしながら、前述のとおり、当初の事業参入のきっかけが「障害福祉サービス事業は儲かる」ということで営利法人としてこれを追求したのであれば、本来の目的からかけ離れた形で障害福祉サービス事業が展開されてしまう恐れが生じることでしょう。

実は、こうした点が障害福祉サービス事業の不祥事が発生している温床のひとつの要因となってしまっているのではないかと私は考えています。

行政機関でも、事業者に対して、集団指導や個別指導である運営指導を通じて適正な事業運営を行うような取組みがなされていますが、その効果が、現時点では適切に発現している状況ではないでしょう。

そこで、今回のブログでは、今後事業者に対する個別指導、つまり運営指導が増加する理由とともに、事業者として対応すべき事項について、述べてみたいと思います。

グループホームへの営利法人の参入状況について

まず、障害福祉サービス事業の中で営利法人の参入状況を確認したいと思います。

以下の【図1】は、令和7年1月30日に開催された「第145回社会保障審議会障害者部会、第10回こども家庭審議会障害児支援部会」の資料です。

【図1】

出典:令和7年1月30日 第145回社会保障審議会障害者部会、第10回こども家庭審議会障害児支援部会資料より掲載

この資料を確認すると、障害福祉サービス事業において他のサービスと比較して営利法人の参入が顕著であるサービスは、以下の「5つのサービス」であるということが分かります。

★営利法人の参入が顕著である「5つのサービス」

・共同生活援助

・就労継続支援A型

・就労継続支援B型

・児童発達支援

・放課後等デイサービス

また、営利法人の事業参入が多いということは、当然これに伴い予算の伸びも多くなるはずです。

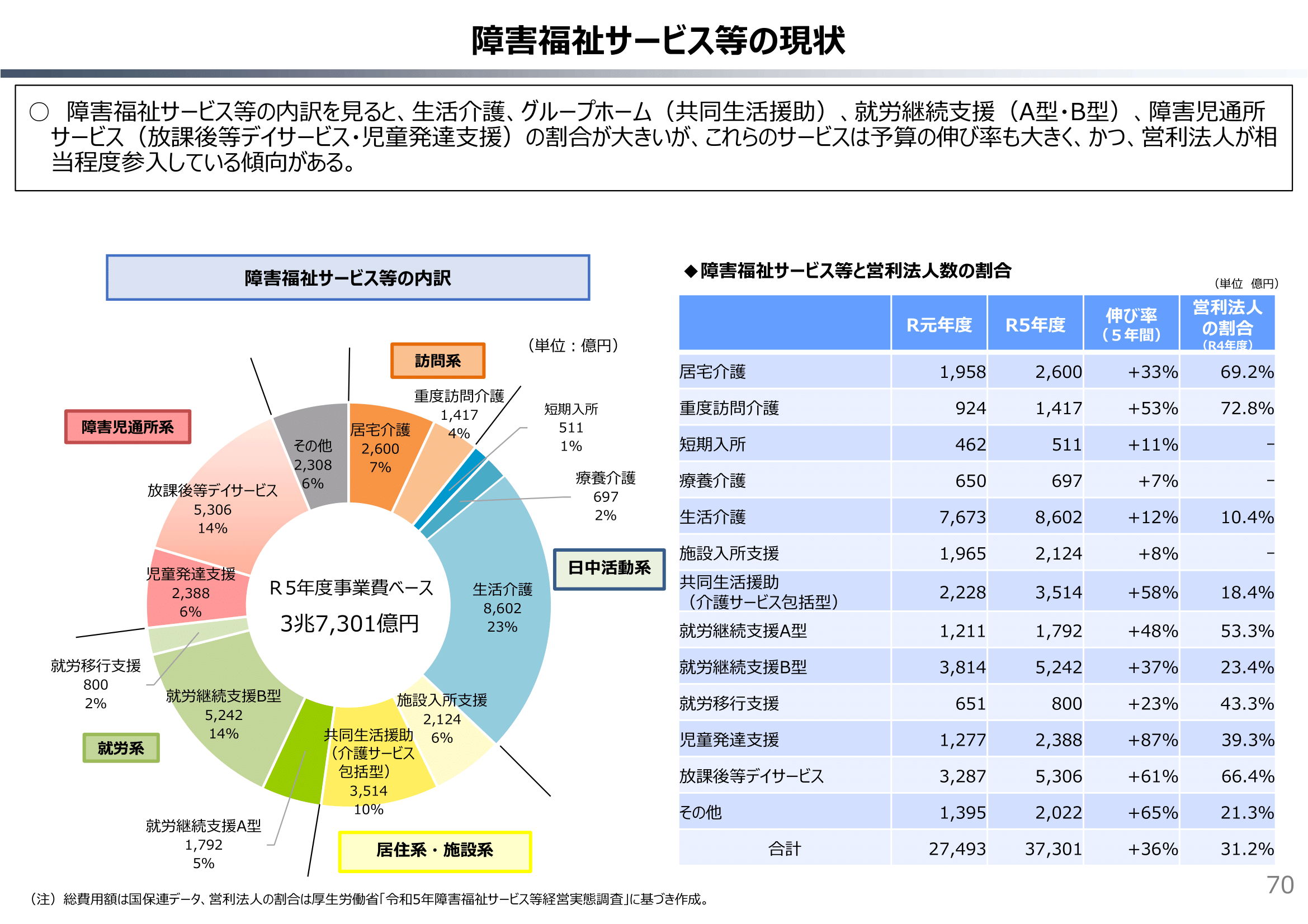

これは、令和6年11月13日に開催された「財政制度分科会 財務省(社会保障)」の資料から抜粋した【図2】により明らかとなります。

【図2】

出典:令和6年11月13日 財政制度分科会 財務省(社会保障)参考資料P67より掲載

では、この【図2】から、改めて営利法人の参入が顕著である「5つのサービス」のデータを以下【表1】に抜き出してみましょう。

【表1】

★営利法人の参入が顕著である「5つのサービス」の予算規模を営利法人数の割合

| 事業費(R5年度) | 伸び率(5年間) | 営利法人の割合(R4年度) | |

| 共同生活援助 | 3,514億円 | +58% | 18.4% |

| 就労継続支援A型 | 1,792億円 | +48% | 53.3% |

| 就労継続支援B型 | 5,242億円 | +37% | 23.4% |

| 児童発達支援 | 2,388億円 | +87% | 39.3% |

| 放課後等デイサービス | 5,306億円 | +61% | 66.4% |

こうして確認すると、この「5つのサービス」は、障害福祉サービスの中でも以下の傾向にあることが分かります。

★「5つのサービス」のデータでの傾向

・事業費ベースにおいてその支出割合が比較的大きいサービスであること

・営利法人の参入伸び率が高いこと

・営利法人の参入割合が高いこと

こうしたことからも、これらの「5つのサービス」については、財務省も厚生労働省も注目していることは明らかです。

つまり、これだけ急激に営利法人が参入し、事業費ベースにおいてその支出割合が比較的大きいとなると、該当するサービスについては、その事業運営が適切に行われているかについて確認を行ううえでも、今後、重点的に運営指導が実施される可能性は高いものと思われます。

次項では、特に前述の食材費の不適切な取扱いにより連座制の適用を受けた「株式会社恵」が主に運営していた障害福祉サービスである「グループホーム」について、一部の事業者が抱えていると思われる問題について述べたいと思います。

グループホームの営利法人の参入と一部事業者の問題点について

さて、障害者グループホームは、障害者総合支援法(2012年制定)に基づき、障害のある方が地域で自立した生活を送るための共同生活援助サービスを提供する施設です。

2021年時点で、障害者人口は約1,160万2,000人、グループホーム入居者は14万2,000人に達し、市場規模は急速に拡大しています。特に、2020年のグループホーム関連予算は2,422億円で、10年間で3.7倍に増加しており、この成長が営利法人の参入をより促進しているものと考えられます。

営利法人が参入する動機としては、安定した収益が見込めるビジネスモデルという側面が注目されています。そして大手コンサルタントによるフランチャイズやコンサルティングにより、専門知識のない新規参入者の参入をより容易にしています。

こうした急激な営利法人の参入には、以下のような問題が内包されていると思います。

★急激に事業者の参入が進んだ場合に生じる可能性がある問題点

・保険制度の事業なので「誰がやっても」それなりに儲かるので安易に参入する

・事業者のコンプライアンスに対する「意識レベルが低い」場合が多い

・事業者は運営レベルが「玉石混交」でありレベルに非常にバラつきがある

さて、次に参考までに事業者の不適切な具体的な事例を2例ほど挙げたいと思います。

【事例1】

出典:令和7年2月16日 ヤフーニュースより掲載

【事例1】については、障害者ホーム「業界最大手」といわれる旧「アニスピホールディングス」について、令和6年8月に大阪市からの立入検査により「文書を捏造」が判明したホームで、今度は「食費の過大徴収」の疑いがあることが判明しました。

この結果としては、「食費の過大徴収」は経済的虐待にあたり、また「トコジラミの発生」について適切な対応が取れていないことから身体的虐待にあたると判定されました。

【事例2】

出典:令和7年2月24日 ヤフーニュースより掲載

【事例2】についても、やはり前例の旧「アニスピホールディングス」であり、代表取締役が同じ関連会社について、障害福祉サービス事業所に有料で利用者を紹介するというような事業を行っていることが判明しました。

障害福祉サービスにおける運営基準では、事業所が利用者を紹介してもらった対価として金品を渡すことを禁じています。

そもそも「業界最大手」といわれるような、このようなコンサルタントグループが、順法性を疑われるような指導を行っていること自体、社会的責任は重く大問題なのです。

【事例3】

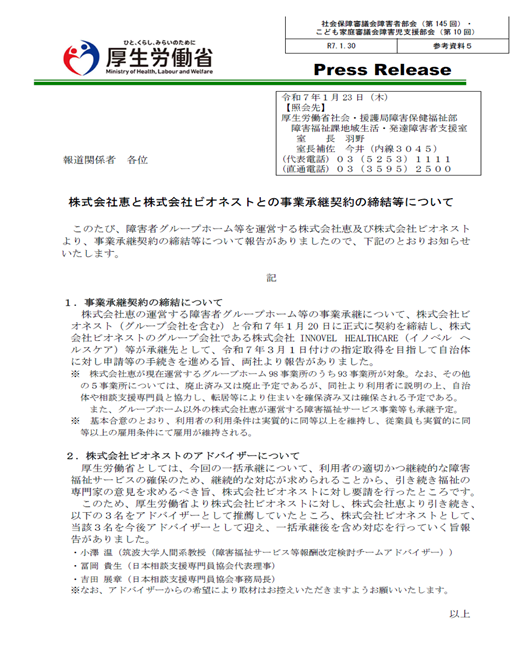

事例3については、株式会社恵による「食費の過大徴収」であり、これは経済的虐待に該当する重大な不祥事です。これは、障害福祉サービス事業の根幹を揺るがすような事件であり、結果として株式会社恵に対しては、連座制が適用され、事業所の指定取消を併せて、事業そのものが事業承継ということになりました。

また、業界団体のヒアリングでは以下のような発言を耳にしたこともありました。

「ある一律の仕組みが厳しいので緩和して欲しい。ついては行政機関の運営指導や監査の制度において対応できないか」

多少の文言にズレがあるものの、発言の要旨は上記のとおりであり、私はあまりに発言レベルの低さに驚かされました。

つまり、業界団体全体でレベルを上げていこうという話でなく、このような時にだけ行政機関に頼るという姿勢なのです。このような考えを持っていては、業界における事業者のレベルは、なかなか上がらないでしょう。

では、次にグループホームを含む、障害福祉分野における運営指導や監査の強化について、次項で論じていきたいと思います。

障害福祉分野における運営指導・監査の強化について

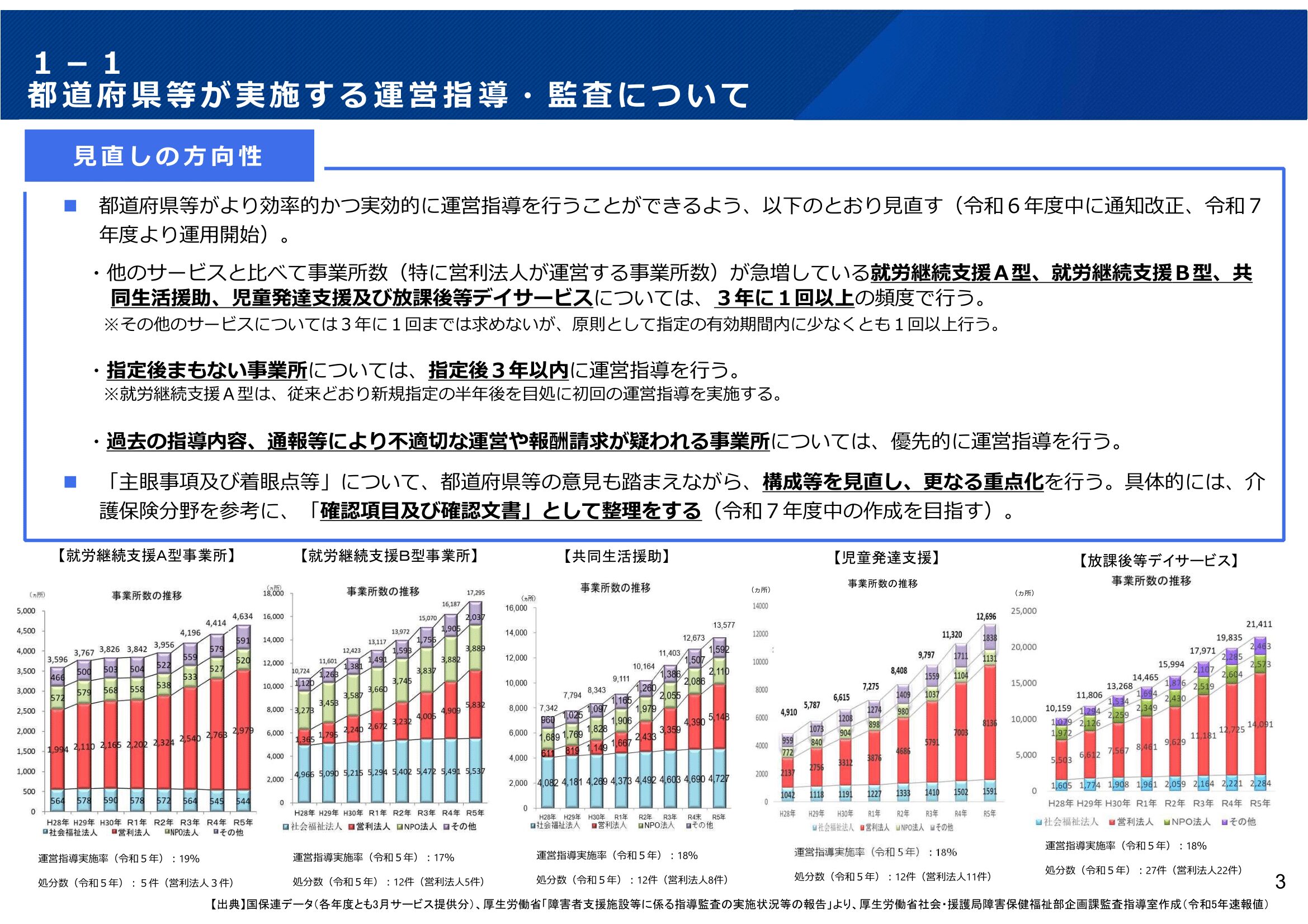

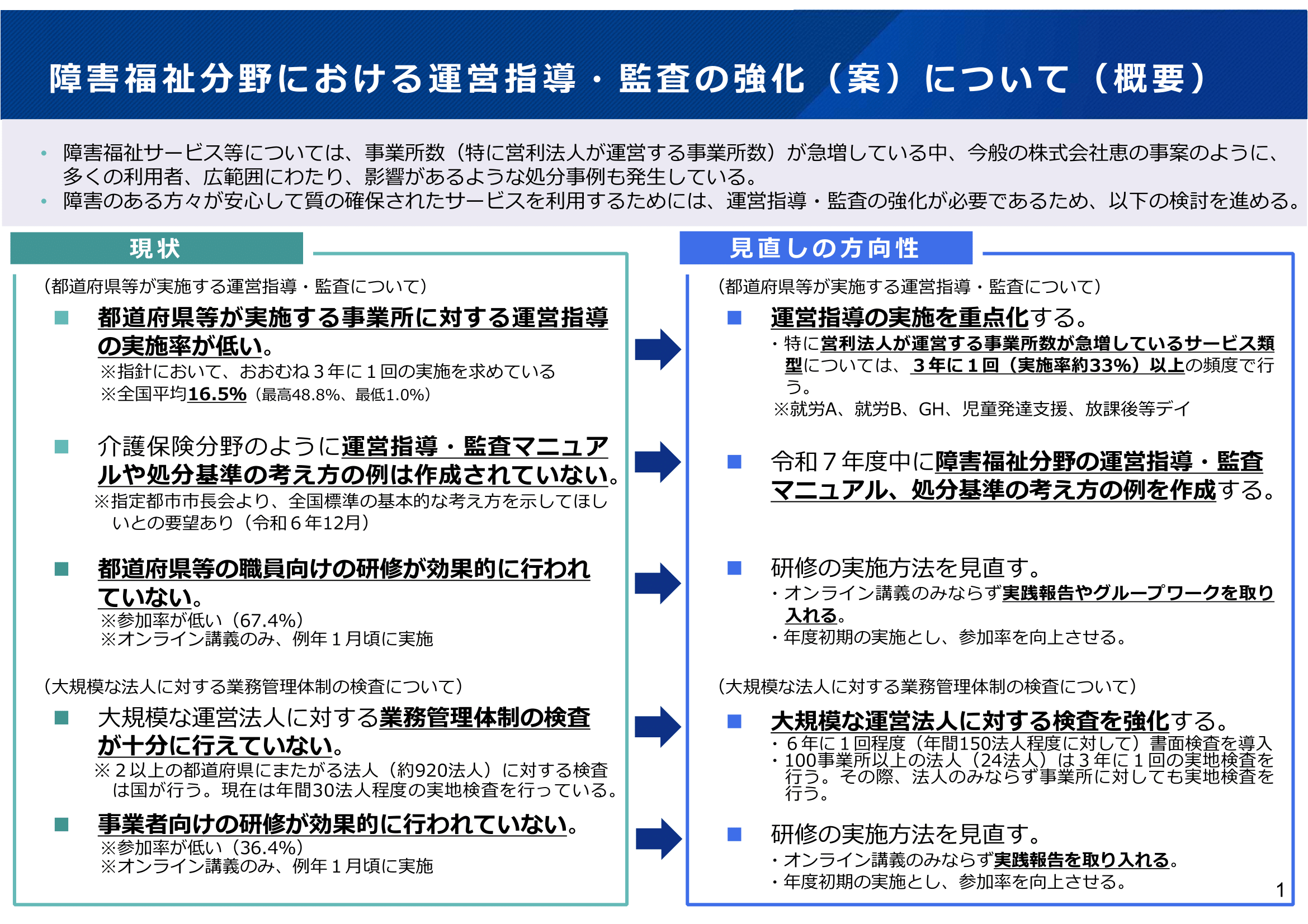

前項における【図1】、【図2】からグループホームを含む「5つのサービス」について、財務省も厚生労働省も急激に営利法人が参入し、事業費ベースにおいてその支出割合が比較的大きいとなると、その事業運営が適切に行われているか非常に注目していることが分かりました。

このことは、令和7年1月30日に開催された「第145回社会保障審議会障害者部会、第10回こども家庭審議会障害児支援部会」の資料から抜粋した【図3】により明らかです。

事実、障害福祉サービスについて、営利法人が運営する事業所数が急増している中、現に食材費の不適切な取扱いにより連座制の適用を受けた「株式会社恵」のような不適切な事例も発生しています。

こうした状況で、利用者にとり安心して障害福祉サービスが利用することができるためにも、今後事業者に対し運営指導・監査の強化を行うことが要請されているのです。

【図3】

出典:令和7年1月30日 第145回社会保障審議会障害者部会、第10回こども家庭審議会障害児支援部会資料より掲載

この【図3】から分かる見直しの方向性は、以下のとおりです。

★障害福祉サービスに対する見直しの方向性

・運営指導の実施を重点化する

・障害福祉分野の運営指導・監査マニュアル、処分基準の整備

・大規模な運営法人に対する検査を強化する

この資料からも明らかなとおり、本年度から行政機関による運営指導が強化されることは間違いないのです。

ここまでで障害福祉サービス、特に「5つのサービス」については、営利法人が急激に参入していることが理解できたと思います。また、これらの営利法人の一部の事業者は重大な問題を抱えているのだと思います。

グループホームを運営する事業者が行うべき運営指導対策とは!

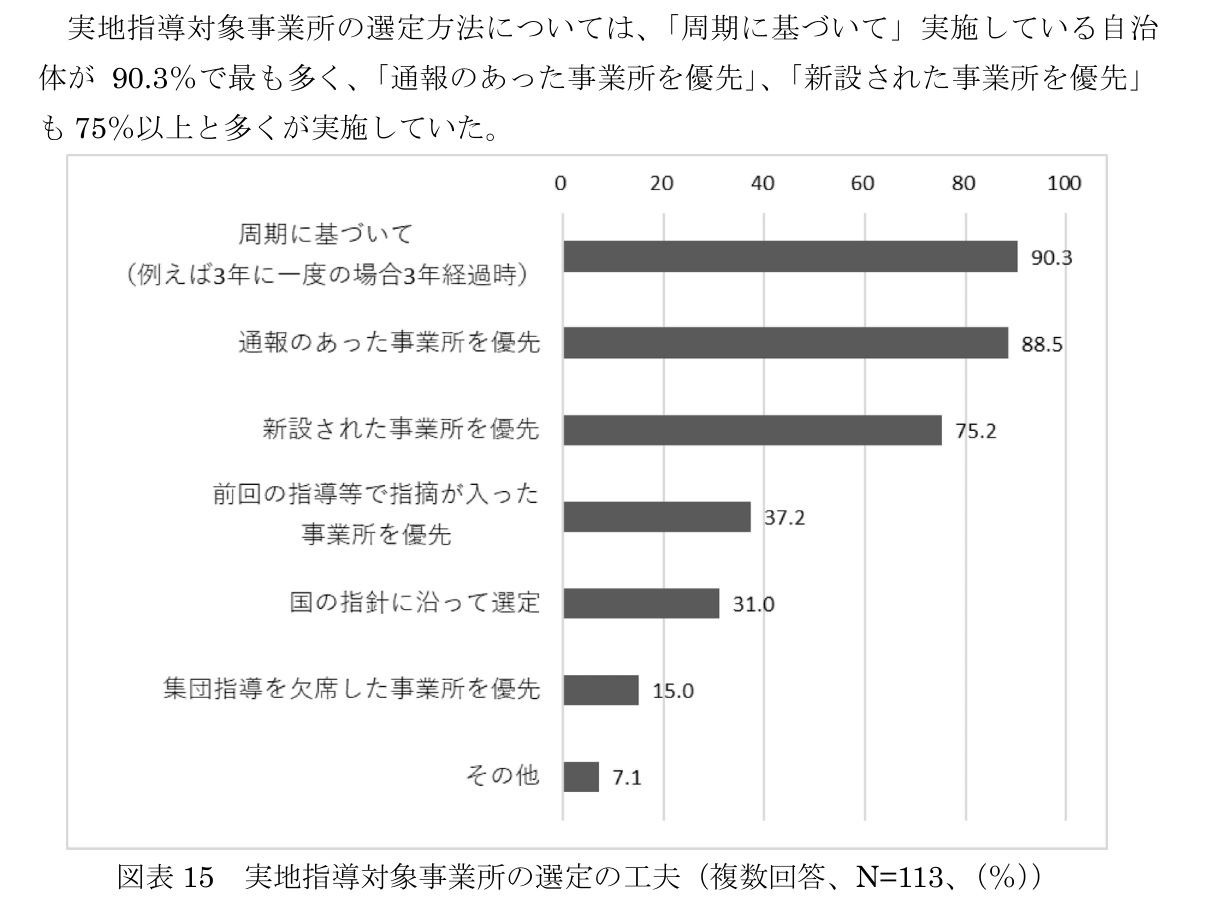

まず、令和5年3月に実施された「指定障害福祉サービス事業所等に対する実施指導等に係る指導方法に関する調査研究報告書(㈱政策基礎研究所)」の資料から抜粋した【図4】により、運営指導(調査当時は「実地指導」と表記)の周期や事業所の選定について確認したいと思います。

【図4】

出典:令和5年3月 指定障害福祉サービス事業所等に対する実施指導等に係る指導方法に関する調査研究報告書(㈱政策基礎研究所)より掲載

この【図4】から、現時点での運営指導の実施対象事業所の選定にあたり、以下のとおりとなっていることが分かります。

★運営指導の実施対象事業所の選定にあたり考慮される事項

・前回の運営指導からの実施周期に基づいて(90.3%)

・通報のあった事業所を優先(88.5%)

・新設された事業所を優先(75.2%)

こうした運営指導の選定にあたり考慮される事項を踏まえつつ、事業者が実際に、準備しなければならない事項を以下に示しますので、グループホームの事業運営をしている事業者の皆さんは、しっかりと準備しましょう。

★運営指導に先立ち、具体的に事務所で準備しておくべきこと

運営指導に先立ち、「人員基準」、「設備基準」、「運営基準」、また報酬に関する書類を準備しておく必要があります。以下事業所で注意すべき事項を以下に箇条書きにします。

①勤務実績表の確認

☞タイムカードと出勤簿の突合せ、勤務実態と配置基準の確認

②法に基づく各種届出書類や変更届出が対応されているか

☞指定申請・変更届を綴ったファイルを確認

③契約書、重要事項説明書、運営規程の変更が反映されているか

☞「変更漏れ」を見つけたならば速やかに変更を(指摘事項の可能性あり)

④利用者に対し、契約書等が閲覧できるようになっているか

☞事業所の入口付近にファイルを置き、閲覧できるようにしておく

⑤事業所に指定申請等の掲示がなされているか

☞指定申請等の掲示は、「事業所の入口」や「相談室」に掲示

⑥報酬改定や加算関係の算定要件に伴う書類

☞利用者からの同意書等を準備しておく

⑦苦情報告書、事故報告書の管理、行政報告との突合せ

☞苦情や事故について利用者とトラブルになっていないか。行政報告と齟齬がないか

⑧身体拘束等の対応が適切に採られているか

☞(3要件【切迫性・非代替性・一時性】、理由の記録、検討委員会の実施

⑨運営指導の実施場所を確保

☞行政職員が2名の場合、対応する職員も2名。書類確認を行うので相談室等で対応

⑩運営指導の通知に記載された「当日準備すべき書類」を用意しておく

☞指摘された書類を直ぐに出せるように「買い物カゴ」にまとめておく

⑪書類は日頃から整理整頓し、直ぐに引き出せるように

☞ファイルはインデックスを統一し、電子ファイルについてはフォルダで統一管理

⑫個人情報についてカギ付き書庫へ管理されているか

☞運営指導当日は「カギを施錠」する

⑬個人情報が机の上に放置されていないか

☞パソコン画面に個人情報が投影された状態でないか

⑭非常時の連絡体制(連絡順位・携帯)が掲示されているか

☞事業所の壁に大きく掲示しておいたほうがよい

⑮職員の健康診断の状況、健康診断書を確認

☞特に、夜勤者が存在する場合は年2回実施しているか

⑯運営指導に対応する職員を決めておくこと

☞行政職員の質問に回答できる職員が担うこと(回答できない職員では意味がない)

⑰関係書類を電磁的記録で管理している場合、ファイル管理を熟知している職員が担当

☞電磁的記録での管理の場合、行政担当はパソコンの操作は一切行わない

⑱運営指導において準備する文書は前年度と本年度分の書類を用意する

☞限られた時間の中の指導のため

⑲関係書類の整備の順番は「新⇒旧」の順番で整備していくこと

☞書類の準備があまりできていないからこそ、この順番に従いましょう

⑳利用者の「個人ファイル」を事前に用意しておくこと

☞「新規利用者」、「苦情・事故に該当する利用者」

まとめ

今回のブログでは、「これからグループホームに対する運営指導・監査が間違いなく厳しくなる!」というテーマでブログを書いてみました。

そもそも営利法人をはじめとする事業者も皆さんは、「障害福祉サービスに関する事業をなぜ始めたのか」という点を再確認するべきです。仮に、当初の事業参入のきっかけが「障害福祉サービス事業は儲かる」ということであるならば、それは本来の障害福祉サービスの目的かけ離れた形での事業運営が展開されてしまう恐れがあるのです。

こうした点こそ、障害福祉サービス事業の不祥事が発生している温床のひとつの要因となってしまっているのではないか、私は考えています。

そもそも障害福祉サービス事業の源泉は、「利用者の負担と税金」です。そしてこの障害福祉サービス事業は、社会にとって重要な「社会インフラ」です。この趣旨を理解し、事業展開するのであればこそ今一度、原則である「障害者の個人としての尊厳にふさわしい日常生活や社会生活を送ることを支える」という点に立ち返ることが重要です。

こうした原則に立ち返り、業界団体全体でレベルを上げていかなければ、そもそもこの業界に営利企業として参入したにも関わらず、自らの裁量や発想の可能性を放棄してしまっているとも言えるのでしょう。

本日もブログをお読みいただき、ありがとうございました。

以上

★障害福祉サービスの運営を行っている事業者の皆さま(お知らせ)

私からのお知らせです。

現在、障害福祉サービス事業を行っている事業所の皆様に向けて「模擬運営指導」というサービスを提供開始しました。お蔭様で、すでに数多くの事業者のからもお申込みを頂いております。

障害福祉サービス事業を行う皆様で「運営指導の対応が心配だ」、「書類の準備状況が不安だ」という方々にピッタリのサービスです。

この「模擬運営指導」は、介護・障害福祉分野において、過去約20年間に渡り、約400件以上も運営指導・監査対応を行った税理士・行政書士の山田勝義が「運営指導対策用特別テキスト」に基づき、皆さんの事業所にお邪魔し、「行政担当者の目線」から人員体制の状況、基本報酬や加算の算定状況をはじめとする運営状況全般、書類整備状況等を確認します。

また、模擬運営指導終了後、「模擬運営指導の結果」として改善が必要事項を報告書として取り纏め、お渡しします。

☞ なお、模擬運営指導を受けた事業者の方には、この「運営指導用特別テキスト」をお渡しします。

「自分の事業所でも、この模擬運営指導のサービスを受けてみたい」という事業者の皆さまは、以下のホームページより、お申込みください。