令和6年4月1日には、診療報酬改定、介護報酬改定、障害福祉サービス等の報酬改定のトリプル改定が行われました。今回のブログでは、令和6年度障害福祉サービス等の報酬改定の根拠となった障害福祉サービス等経営実態調査における収支差率に着目し、令和9年度以降の障害福祉サービス等の報酬改定の方向性を検討したいと思います。

今回の障害福祉サービス等経営実態調査でも水光熱費や人件費が高騰している等、経済的状況を含む外部の周辺環境が大きく変化していることが分かります。具体的に、令和5年障害福祉サービス等経営実態調査の結果は、令和5年11月16日に開催された第42回障害福祉サービス等報酬改定検討チームにおいて明らかにされました。

この障害福祉サービス等経営実態における各サービスの収支差率は、現在に至るまで、各サービスの報酬に大きな影響を与えてきたのです。

こうしたことから、今回のブログでは、障害福祉サービス等経営実態調査の収支差率と、比較対象として「介護事業経営実態調査の収支差率」を用い、今後の障害福祉サービス等の方向性を検討しようと思います。

では、早速、障害福祉サービス等経営実態調査の収支差率をもとに確認してみましょう。

各障害福祉サービス等における収支差率について

この令和6年度障害福祉サービス等の報酬改定の根拠となった障害福祉サービス等経営実態調査における収支差率の状況を振り返ってみましょう。

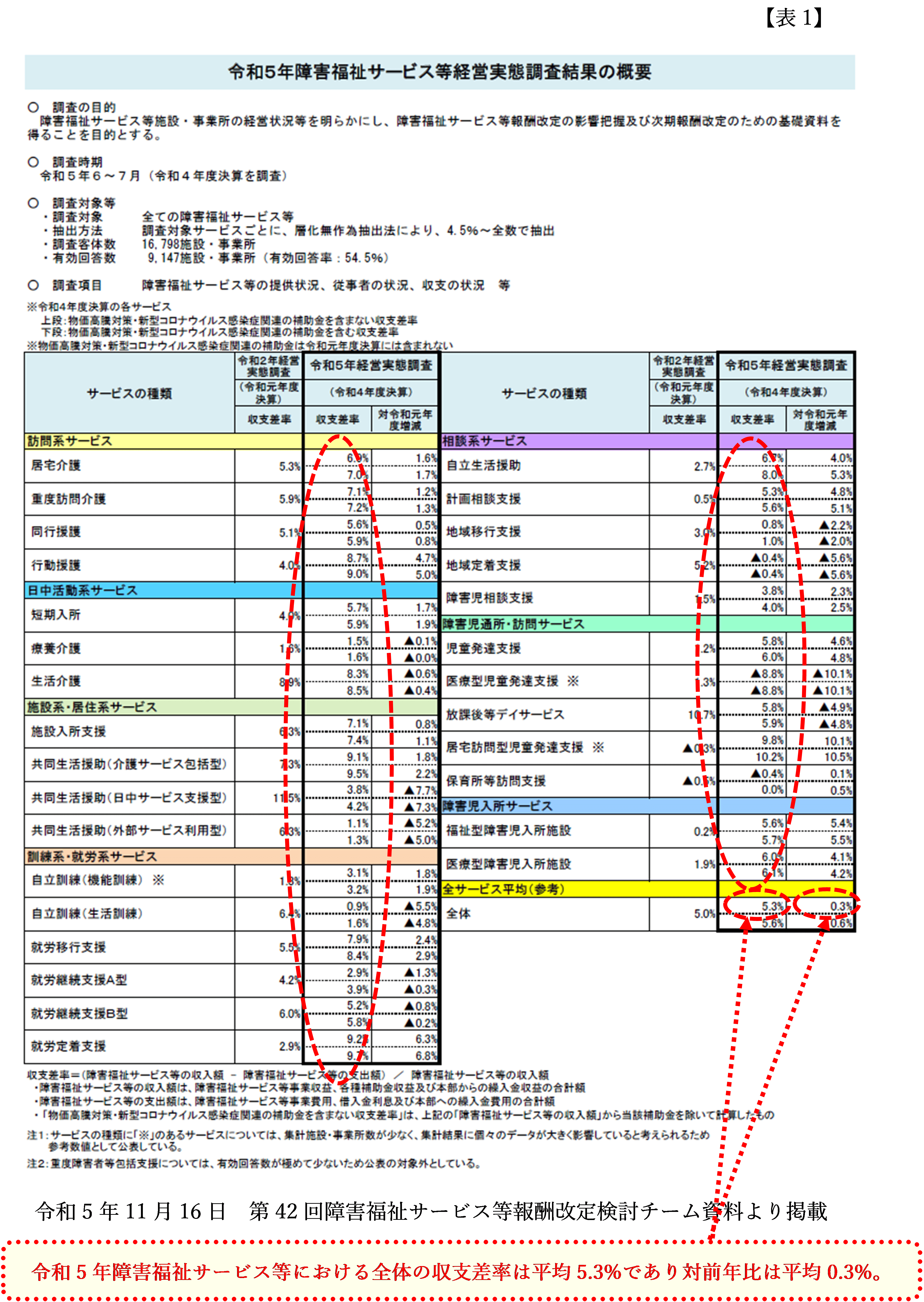

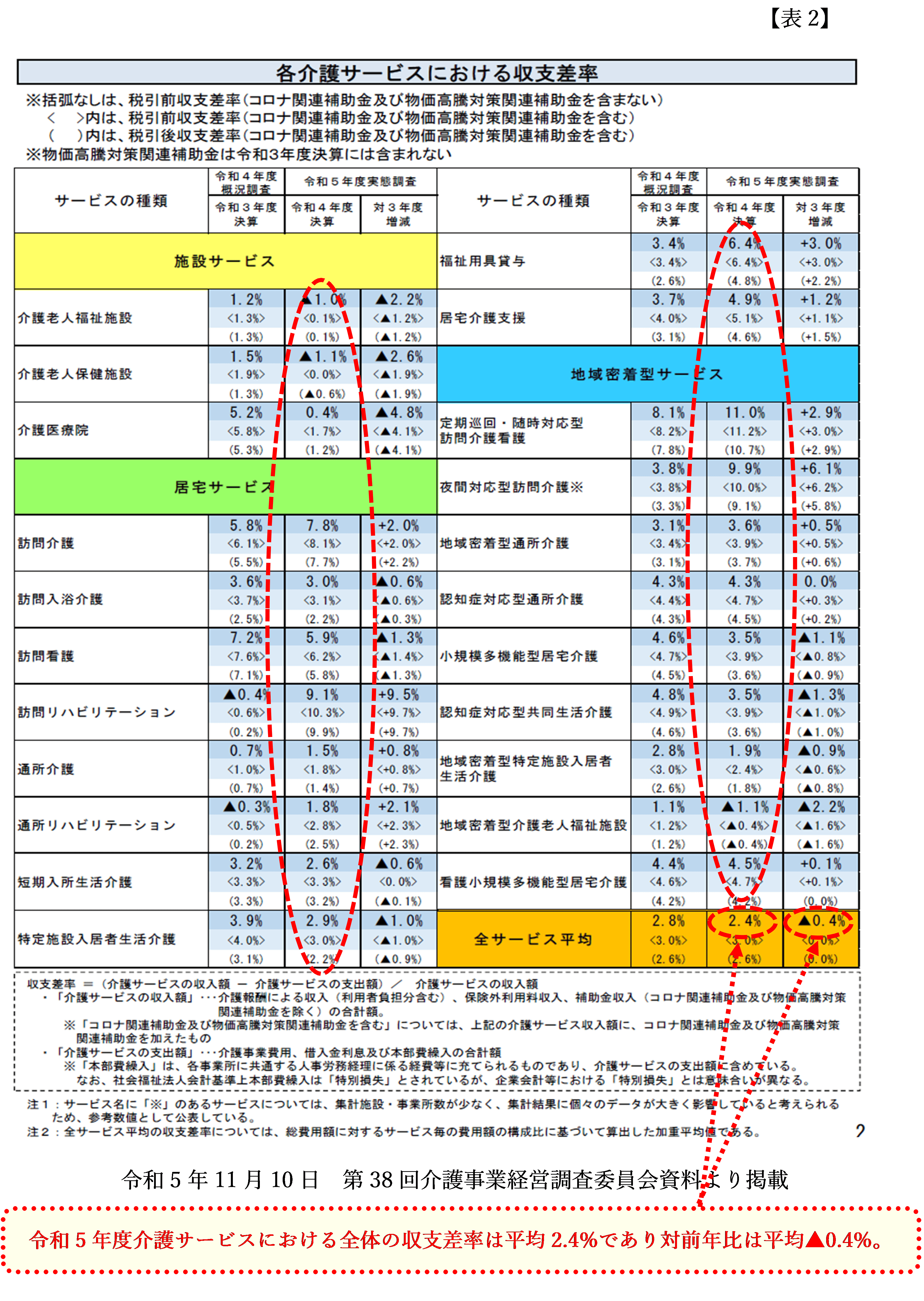

では、【表1】として「令和5年障害福祉サービス等経営実態調査結果の概要」と、【表2】として「令和5年各介護サービスにおける収支差率」とを、早速比較してみましょう。

では、まず【表1】である「令和5年障害福祉サービス等経営実態調査結果の概要」を見ると以下のことが言えます。

①令和5年度の全サービス平均収支差率は5.3%、前年増減率は0.3%である。

②一般的な企業としての経常利益率を概ね3%~4%と置く。

③「地域定着支援」、「医療型児童発達支援」、「保育所等訪問支援」を除くと、収支差率が5%を超過しているサービスが、介護サービスと比較し、圧倒的に多い。

⇒上記②の経常利益率と比較しても、まだ利益率(収支差率)が高い。

④特に、上記②の収支差率が「5%を超過」しているようなサービスは以下のとおり。

⇒「居宅介護」、「重度訪問介護」、「同行援護」、「行動援護」、「短期入所」、「生活介護」、「施設入所支援」、「共同生活援助(介護サービス包括型)」、「就労移行支援」、「就労継続支援B型」、「就労定着支援」、「自立生活援助」、「計画相談支援」、「児童発達支援」、「放課後等デイサービス」、「居宅訪問型児童発達支援」、「福祉型障害児入所施設」、「医療型障害児入所施設」。

次に、【表2】である「令和5年各介護サービスにおける収支差率」を見ると以下のことが言えます。

①令和4年度決算の全サービス平均収支差率は2.4%、前年増減率は▲0.4%である。

②一般的な企業としての経常利益率を概ね3%~4%と置く。

③「施設系」については地域密着型を含め、収支差率対前年比は全てマイナス。また、令和4年度決算収支差率も、介護医療院除き全てマイナス。

⇒この要因は、施設運営における水光熱費等の高騰が要因であると思われる。

④「訪問系」については、令和4年度決算の収支差率は訪問介護の7.8%をはじめ、収支差率が5%~11%と大きくプラスである。また、前年増減率も訪問入浴介護、訪問看護はマイナスとなっているものの、ほとんどのサービスでプラスとなっている。

⑤上記②の収支差率が「5%を超過」しているようなサービスは以下のとおり。

⇒「訪問介護」、「訪問看護」、「訪問リハビリテーション」、「福祉用具貸与」、「居宅介護支援」、「定期巡回・随時対応型訪問介護看護」、「認知症対応型通所介護」、「看護小規模多機能型居宅介護」。

このように、【表1】においては、令和5年障害福祉サービス等における全体の収支差率は平均5.3%であり、対前年比は平均0.3%となっている。反面【表2】の令和5年度介護サービスにおける全体の収支差率は平均2.4%であり、対前年比は平均▲0.4%となっている。

このことから、言えることは、一般的な企業としての経常利益率を「概ね3%~4%」と置いた場合、介護サービスと比較し、障害福祉サービス等における全体の収支差率は平均5.3%であり、かなり利益率(収支差率)が高い状況にあると言えるのです。

では、次項では、なぜ、介護サービスと比較して障害福祉サービス等における収支差率が高いのかについて論じてみたいと思います。

なぜ、介護サービスと比較して障害福祉サービス等における収支差率が高いのか

社会保障分野において、「介護」と「障害」について、確かに給付の対象者が異なるという側面がありますが、反面、サービスの源泉の一部分が公費によって賄われるという側面は似ています。

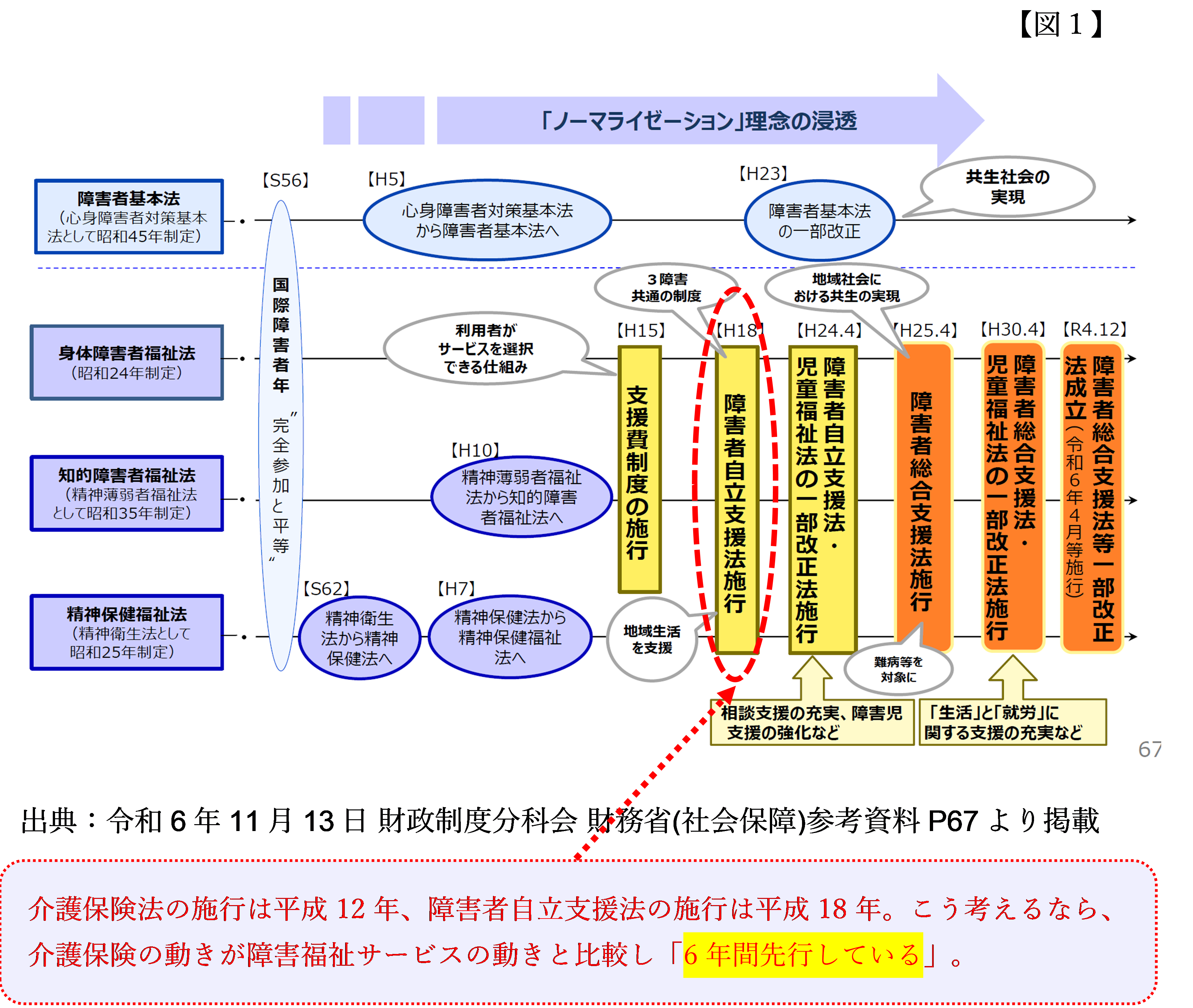

では、なぜ平成5年時点、「介護」と「障害」とは前述の【表1】と【表2】を比較すると、これだけ収支差率(利益率)が異なるのでしょうか。様々な理由があると思いますが、その要因のひとつは、「制度の開始時期」にあるのではないかとは考えています。

介護サービス事業、障害福祉サービス事業等について、その制度を開始した時点では、民間企業(営利法人)の参入を促すという側面がありました。つまり、民間企業(営利法人)の参入を促し、サービス事業者を増加させるという趣旨からも、制度開始当初は収支差率(利益率)が高めとなることは一般的であると思われます。

しかしながら、サービス事業者数が充分増加し、サービス需要者数(利用者)の予測とサービス供給者数(事業者)数の予測が、均衡を予測するような状況になると、一般的に施設の総量規制や、報酬が抑えられる傾向にあるものです。

そう考えるのであれば、【図1】を確認すると、介護保険法の施行は「平成12年」であり、障害者自立支援法の施行は「平成18年」なのです。こう考えるならば、介護保険法の動きは、障害者自立支援法(現在は「障害者総合支援法」)の動きよりも6年間先行しているということが分かります。

では、次項では、この介護保険法の動きに対して、障害者自立支援法(現在は「障害者総合支援法」)の動きよりも6年間先行しているという事実を踏まえ、実際の介護事業経営実態調査の収支差率と障害福祉サービス等経営実態調査の収支差率を具体的に比較したいと思います。

介護事業経営実態調査と障害福祉サービス等経営実態調査の収支差率の比較について

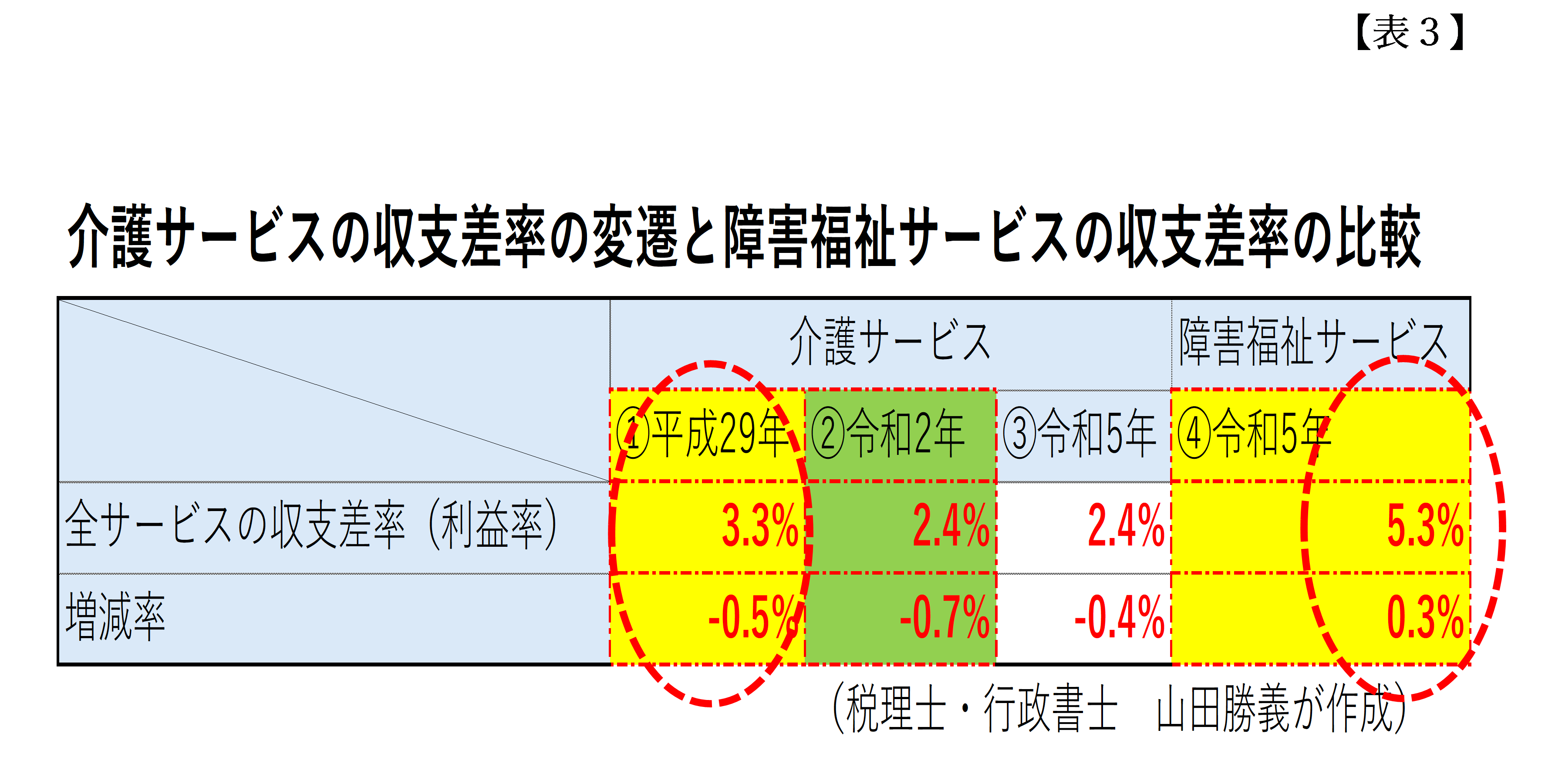

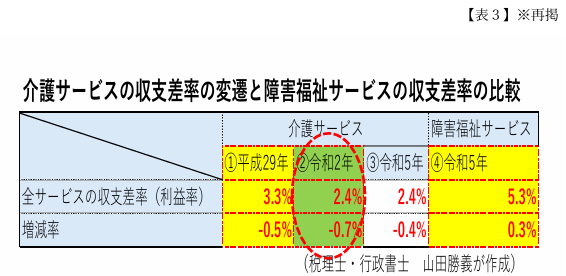

前項における【図1】の状況、つまり「介護保険法の動きに対して、障害者自立支援法(現在は「障害者総合支援法」)の動きよりも6年間先行しているという事実」を踏まえ、今回、以下【表3】で、介護事業経営実態調査と障害福祉サービス等経営実態調査の収支差率の比較を行います。

それぞれの収支差率については、【収支差率一覧】として、介護報酬改定・障害福祉サービス等の報酬改定のそれぞれ前年度の全サービスの収支差率(介護事業経営実態調査の収支差率)を①~④として抜粋しました。

この【収支差率一覧】を基礎として、【表3】として介護サービス収支差率の変遷と障害福祉サービスの収支差率の比較を行い、令和6年障害福祉サービス等の報酬改定の収支差率(利益率)を確認したいと思います。

【収支差率一覧】

①平成30年介護報酬改定(平成29年介護事業経営実態調査の収支差率)

②令和3年介護報酬改定(令和2年介護事業経営実態調査の収支差率)

③令和6年介護報酬改定(令和5年介護事業経営実態調査の収支差率)

④令和6年障害福祉サービス等の報酬改定(令和5年障害者福祉サービス等経営実態調査の収支差率)

前述の【図1】のとおり、介護保険法の動きは、障害者自立支援法(現在は、「障害者総合支援法」)の動きよりも6年間先行していると仮定するならば、【表3】のとおり、令和6年障害福祉サービス等の報酬改定(収支差率は④)に対応するのは、平成30年度介護報酬改定(収支差率は①)ということになります。

こう見ると①の収支差率は「3.3%」であり、④の障害福祉サービス収支差率は「5.3%」ということが分かります。

つまり、制度開始時点を合せて比較した場合(介護保険法が6年間先行しているという状況を加味する)、①と④の比較で、令和6年障害福祉サービス等の報酬改定時点(令和5年障害者福祉サービス等経営実態調査の収支差率)の収支差率が「2%高い」ことが分かります。

これは、障害福祉サービス等の事業について、サービス需要者数(利用者)の予測とサービス供給者数(事業者)数の予測が、まだ均衡していないので収支差率が高めに出ているとも言えるのでしょうか。

しかしながら、令和6年11月13日に開催された財政政策分科会における財務省の資料では、障害福祉サービス事業における「共同生活介護」は、営利法人の参入が多く、かつ総量規制を検討する必要があるのではないか、というような指摘がありました。

では、次項では引き続き、この【表3】を用い、令和9年障害福祉サービス等の報酬改定の方向性を予測したいと思います。

令和9年障害福祉サービス等の報酬改定の方向性を予測する

前項では【収支差率一覧】を基礎として、【表3】として介護サービス収支差率の変遷と障害福祉サービスの収支差率の比較を行い、令和6年障害福祉サービス等の報酬改定の収支差率(利益率)を確認しました。

本項では、次回改定(令和9年)以降の障害福祉サービス等の報酬改定の方向性を行いたいと思います。

前述のとおり、令和6年障害福祉サービス等の報酬改定において参考にされた令和5年障害福祉サービス等経営実態調査の収支差率は、全サービス平均が「5.3%」と高い水準にあります。

加えて、介護給付費分科会等においは、介護サービスについての介護事業経営実態調査の収支差率(利益率)が参酌される場合、現に「一般的な企業としての経常利益率を概ね3%~4%と置く」とされ、これが収支差率(利益率)としてベンチマークとなっています。

仮に、介護保険法の動きが障害者自立支援法(現在は、「障害者総合支援法」)の動きよりも6年間先行しているとするならば、次回(令和9年)の障害福祉サービス等の報酬改定は、【表3】のとおり、令和3年度介護報酬改定(収支差率は②)に参酌された収支差率、つまり次回(令和9年)の障害福祉サービス等の報酬改定においての収支差率(利益率)は、②の収支差率である「2.4%」が参酌される可能性があると考えることができるのではないでしょうか。

こうした状況を踏まえると、制度開始時点を合せて比較した場合(介護保険法が6年間先行しているという状況を加味する)、次回(令和9年)の障害福祉サービス等の報酬改定においては、「①→②」への収支差率の変化、つまり全サービス全体として「マイナス改定となる可能性が高い」ということが推測できると、現時点、私は考えています。

もちろん、次回(令和9年)の障害福祉サービス等の報酬改定において参酌される収支差率(利益率)は、令和8年障害者福祉サービス等経営実態調査(令和8年10月下旬頃に報告)を踏まえてということとなりますが、障害福祉サービス事業の経営を行う者として、こうした経営の方向性は常に確認が必要です。

本項までは、障害福祉サービス等における全サービスを俯瞰した形での収支差率(利益率)を検討してきました。次項では、財務省が障害福祉サービスにおいて、「サービス別」に着目しているサービスを具体的に指摘します。

財務省が着目している障害福祉サービスとはどのサービスか?

前項までは、障害者福祉サービス等経営実態調査の収支差率等を用いて、障害福祉サービス全体の収支差率(利益率)の方向性を検討しました。

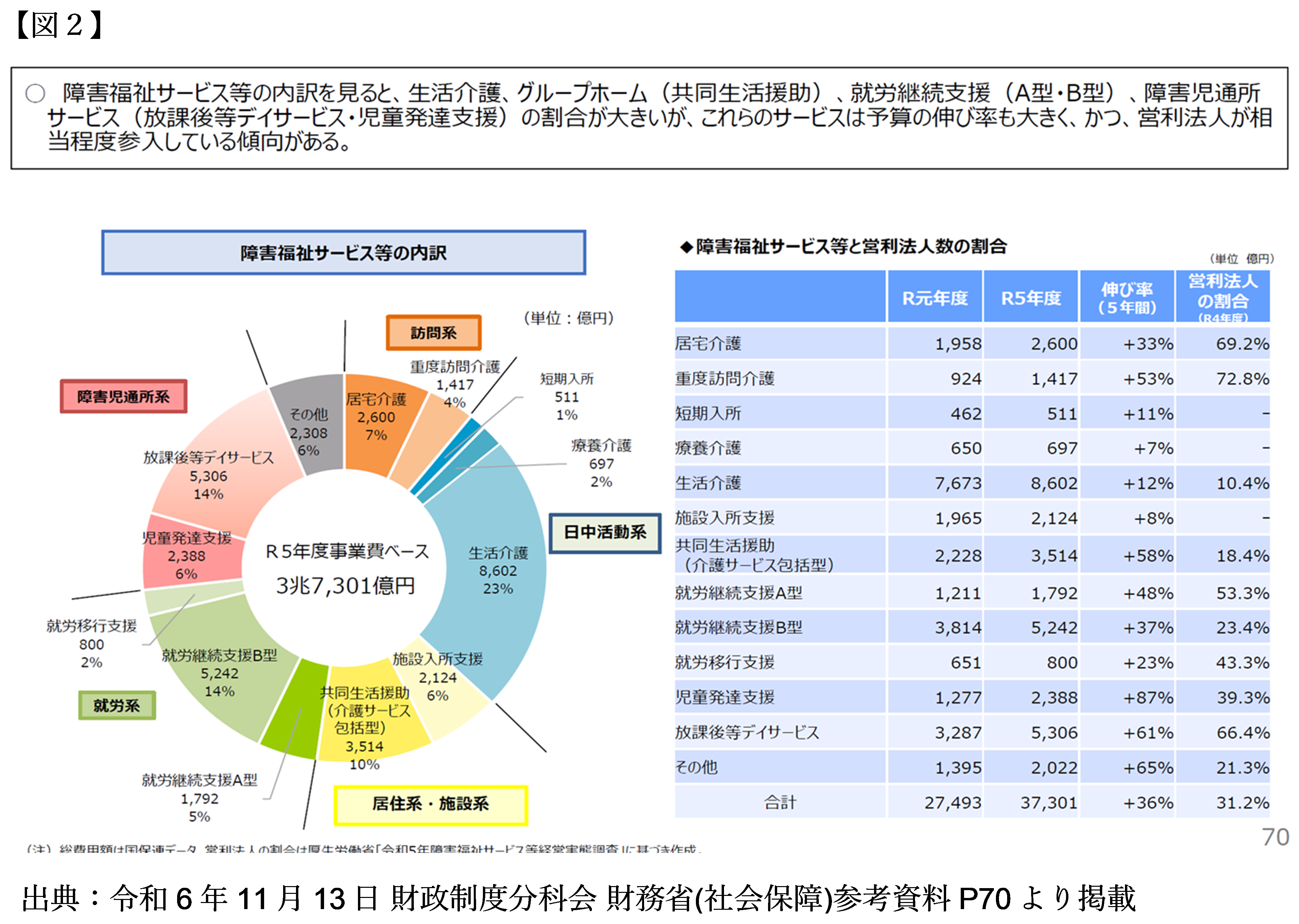

本項では、令和6年11月13日に開催された財政政策分科会 財務省(社会保障)における「障害分野」の資料を参考とし、財務省が障害福祉サービス事業において、具体的に着目しているサービスを指摘します。

上記【図2】のとおり、障害福祉サービス等において、下記の①と②に該当する場合に、挙げられていることが分かります。

①「割合が大きい」サービスであること

②「予算伸び率大きい」、「営利法人の参入が進んでいる」サービスであること

このことを踏まえ、①と②に該当する障害福祉サービスは、具体的には、以下のサービスとなります。

☞「生活介護」、「共同生活援助」、「就労継続支援A型」、「就労継続支援B型」、「放課後等デイサービス」、「児童発達支援」

しかしながら、①と②に該当しても、地域包括ケアとしての施策を踏まえ、引き続き在宅における障害福祉サービスの充実が「より必要である」と考えられるようなサービスについては、その政策的配慮から指摘されていないことが分かります。具体的には、以下のサービスとなります。

☞「居宅介護」、「重度訪問介護」

今後、次期(令和9年)障害福祉サービス等の報酬改定の方向性は、今年度から次回報酬改定に向けて開始される「障害福祉サービス等報酬改定検討チーム」によって、その方向性が形成されていくことでしょう。

しかしながら、予算編成権限を持つ財務省の指摘する意向・指摘は、充分尊重されるものであることからも、今回具体的に挙げた障害福祉サービス事業については、その動向を注視していくことが必要です。

まとめ

今回のブログでは、「障害福祉サービス等経営実態調査の収支差率」と、比較対象として「介護事業経営実態調査の収支差率」を用い、今後の障害福祉サービス等の方向性を検討してみました。

また、検討にあたり、介護保険法の施行は「平成12年」であり、障害者自立支援法の施行は「平成18年」であり、介護保険法の動きが障害者自立支援法(現在は「障害者総合支援法」)の動きよりも「6年間先行している」という、「制度開始時点を合せて比較した場合」として、介護サービス・障害福祉サービス等の収支差率(利益率)を用い、次回(令和9年)の障害福祉サービス等の報酬改定の方向性を検討してみました。

これは、あくまでも現時点の客観的な資料に基づく、私の考え方をまとめたものではありますが、今後の障害福祉サービス等の報酬改定の方向性の参考になると考えています。

引き続き、障害福祉サービス等報酬改定検討チームでの議論を注視しながら、次回の障害福祉サービス等の報酬改定の方向性を探っていきたいと考えています。

「各介護サービスの収支差率及び給与費割合(過去の調査結果との比較)」を踏まえ、令和6年度介護報酬改定の方向性を論じてみました。

この論点については、引き続き注目して行こうと思います。

今回もブログをお読みいただき、ありがとうございました。次回以降のブログもお楽しみに。

ご相談・お問い合わせはこちら