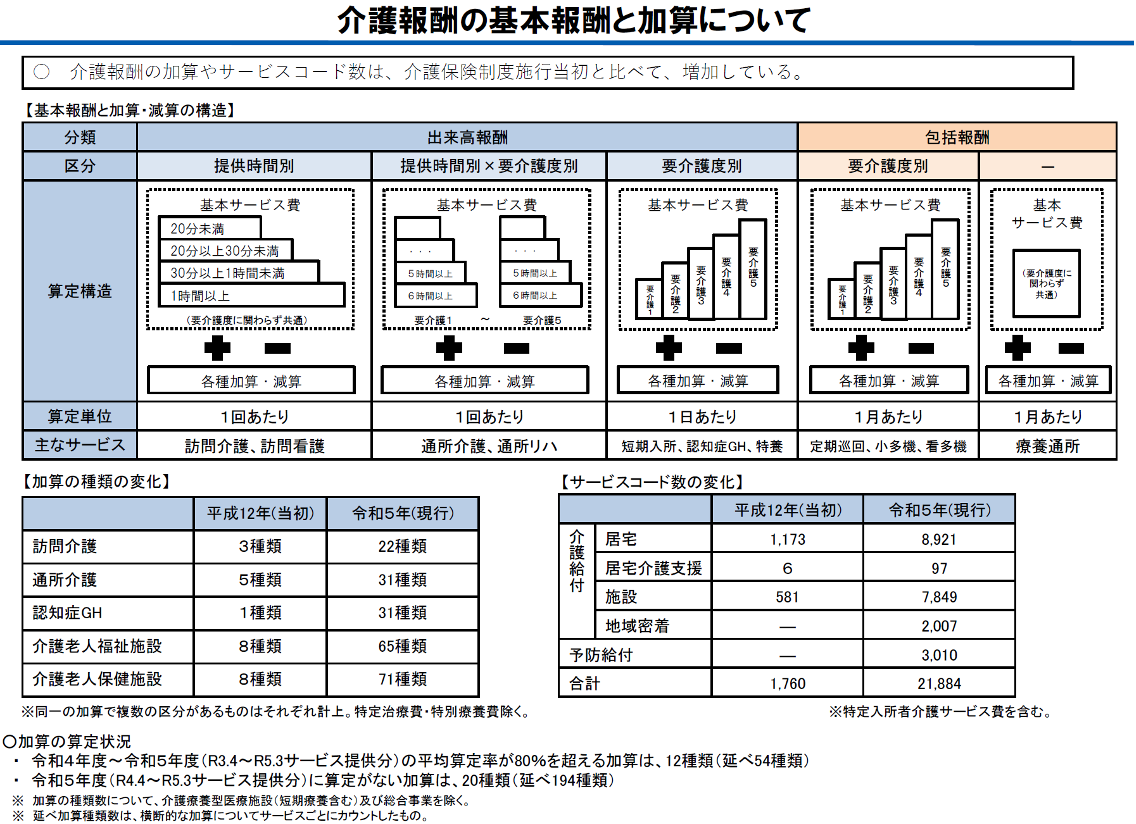

介護保険制度が2000年に創設時点の加算の種類と、現状の加算の種類の変化についての例を挙げると、訪問介護は「3種類→22種類」、通所介護は「5種類→31種類」、特別養護老人ホームは「8種類→65種類」、老人保健施設は「8種類→71種類」となっています。

当然、令和3年度介護報酬改定における介護給付費分科会の議論の中でも、当然この議論がなされており、【図1】のとおり概要の中でも「報酬体系の簡素化」として位置付けられていることが分かります。

【図1】

出典:令和5年9月15日 社会保障審議会介護給付費分科会(第224回)資料4 P10より引用

加算の種類の変化を例に挙げましたが、これだけ加算が増加し、報酬体系が複雑化すると、単純に介護現場の事務負担が増加し、介護保険を利用する方々にとっても理解することが困難な状況となるでしょう。そのような意味で今後、事業所における負担軽減と利用者への分かりやすさについて、審議報告等を踏まえ、報酬体系の簡素化について、どのような方策が考えられるのでしょうか。

今回、令和5年度9月15日に開催された社会保障審議会介護給付費分科会(第224回)における「制度の安定性・持続可能性の確保」の資料を参考に、その方向性を見ていきたいと思います。

審議報告等における報酬体系の簡素化に関する主な意見について

【図1】のとおり、令和3年度介護報酬改定においても報酬体系の簡素化が図られるとともに、【表1】のとおり審議報告においても、「今後の課題」として「報酬体系の簡素化」について、引き続き検討していくことが示されています。

【表1】

出典:令和5年9月15日 社会保障審議会介護給付費分科会(第224回)資料4 P8より引用

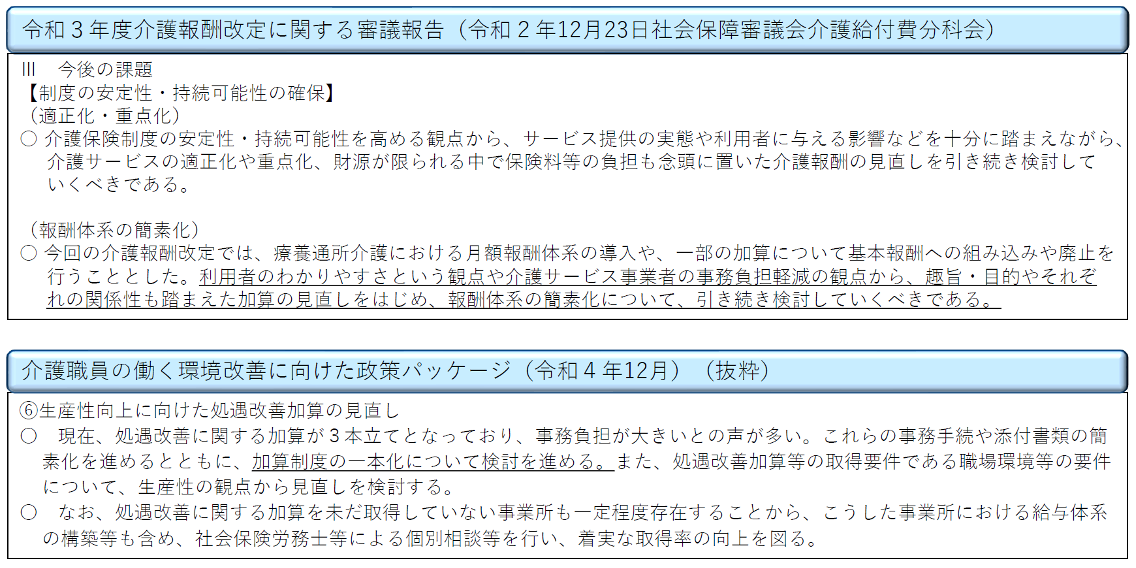

この報酬体系の簡素化について、特に介護職員等の処遇改善に係る加算について、その問題が顕在化しており、上記の「介護職員の働く環境改善に向けた政策パッケージ(令和4年12月)」においても、「加算制度の一本化について検討を進める」としています。

では、次項では介護職員等の処遇改善に係る加算全体のイメージを確認しましょう。

介護職員等の処遇改善に係る加算全体のイメージを確認する

この介護職員等の処遇改善に関する加算は、現在3本立てとなっています。具体的な加算項目は以下①~③のとおりです。

①介護職員処遇改善加算(2012年創設)

②介護職員等特定処遇改善加算(2019年創設)

③介護職員等ベースアップ等支援加算(2022年創設)

①については、当初2009年10月~2012年3月まで実施された政策である「介護職員処遇改善交付金」をベースに、2012年4月に創設された加算です。

②については、技能や経験がある職員に対する賃金改善を目的として、2019年10月に創設された加算です。

③については、2022年2月~9月まで実施された政策である「介護職員処遇改善支援補助金」をベースに、2022年10月に創設された加算です。

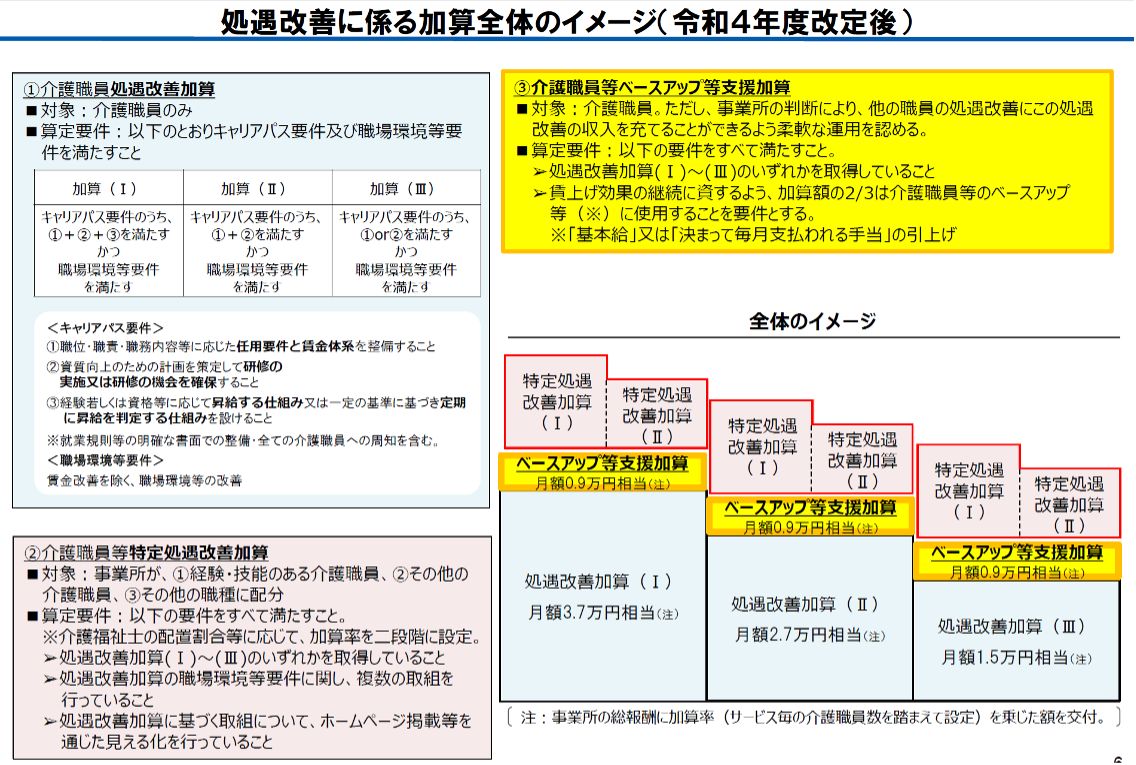

【図2】

出典:令和5年9月15日 社会保障審議会介護給付費分科会(第224回)資料4 P6より引用

上記①~③のとおり、確かに、それぞれの加算の創設時期や制度趣旨、配賦される職員の範囲等が異なることから、このように処遇改善に関する加算が3本立てとなってしまった経過は理解できるものの、反面、事業者や利用者の分かりにくさや、事務負担を増大させてしまっていることも事実です。

現在の基本報酬と加算・減算の構造、そして加算の種類の変化等を確認する

本項では【図3】において、現在の「基本報酬と加算・減算の構造」、「加算の種類の変化」、「サービスコード数の変化」を確認したいと思います。

【図3】

出典:令和5年9月15日 社会保障審議会介護給付費分科会(第224回)資料4 P3より引用

【図3】において「基本報酬と加算・減算の構造」について分類すると、「出来高報酬」と「包括報酬」に分類することができます。

「加算の種類の変化」については、本ブログの冒頭にも挙げたとおりだが、介護保険制度が創設された2000年(平成12年)時点と比較しても、この例について加算の種類が「8倍以上にも増加」している状況が分かります。

「サービスコード数の変化」については、その変化が2000年(平成12年)時点では「1,760」であったものが、2023年(令和5年)時点で「21,884」となっていることが分かります。そのサービスコードの増加数は「20,124」であり、何と「12倍以上にも増加」している状況が分かります。

では、このように報酬体系が複雑化、特に「加算の種類」が増加することは、事業者や利用者にどのような副作用が生じるのかを事項で挙げます。

報酬体系が複雑化、特に「加算の種類」が増加する副作用について

審議報告等においても報酬体系の簡素化を課題としていますが、本項では報酬体系が複雑化してしまった原因のひとつが「加算の種類」の増加であると思います。

加算を設定する理由は、介護保険における政策誘導を実現するためであると思います。そして、この政策誘導は、そもそも意味のある政策誘導として目的を達し、かつ実現しているのでしょうか。

本項では、この加算の種類の増加が事業者や介護保険の利用者にどのような「副作用」を起こすのかを、以下①~⑦を挙げてみたいと思います。

①事業者にとって加算を算定するための準備・負担が大きい。

②そもそも加算要件を満たすことが困難であり算定困難な加算。

③加算の算定が多くなると利用者負担額が増加する。

④加算算定について事業者側が利用者への説明が困難となる。

⑤利用者自身も事業者側から説明を受けても加算算定の意味が理解できない。

⑥加算算定率が低く政策誘導の目的を達成できない加算の存在がある。

⑦処遇改善加算等のように仕組みが複雑すぎて、加算を算定するために社会保険労務士

等の専門家に手数料を払って対応する必要がある場合が生じる。

私が、現時点気付いただけでも、加算の種類が増加することによる「副作用」は上記の通りです。

特に、私があり得ないと感じているのは上記⑦である。事業者が加算を算定するために仕組みが複雑すぎて、加算を算定するために専門職業家に手数料を払わなければ対応できないような加算は如何かと思います。

どうしてこのようになるのでしょうか。確かに、この⑦の場合、加算は3本の加算が設立された時期が異なってしまっているという事情もあります。しかし加算の仕組みを設計する担当者が、机上で仕組み・要件を考え、想定する予算規模を優先してしまうので、このような状況となるのでしょう。

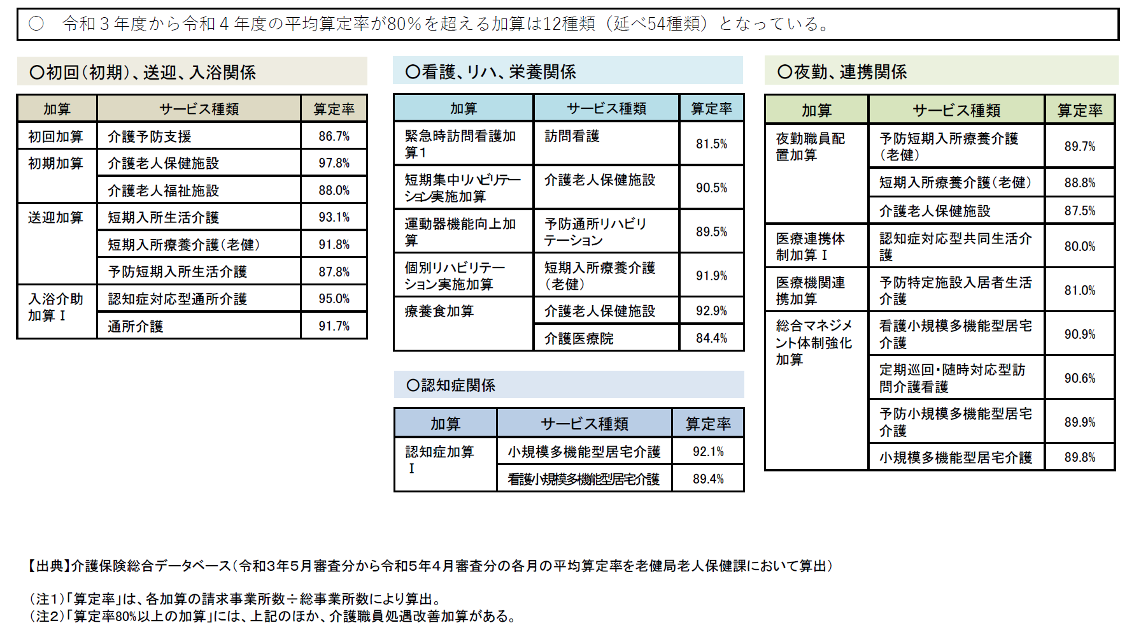

各種加算の算定状況について確認する(2か年平均算定率80%以上)

【表2】のとおり、令和3年度~令和4年度の加算において、平均算定率が80%を超える加算は12種類(延べ54種類)となっています。

【表2】

出典:令和5年9月15日 社会保障審議会介護給付費分科会(第224回)資料4 P4より引用

このように加算の平均算定率が80%を超えている加算項目を挙げることには、以下①~③に挙げるような要件の意味合いがあります。

【要件】

①加算設定に伴う政策誘導を達成したため加算の役割を終えた。

②多くの事業者が加算を算定しているため基本報酬に要件として組込むタイミング。

③政策誘導をより強化するために基本報酬に要件として組込むタイミング。

【表2】のとおり、加算の平均算定率が80%を超えている加算項目であり、かつ①~③のような要件に合致した場合は、「基本報酬に組込まれる」若しくは「基本報酬に算定要件として組込まれ未実施の場合減算」というような対応となる可能性があります。

いずれにせよ、【表2】に挙がっている加算項目は、今回の介護報酬改定において、このような対応となったとしても不思議ではないと思います。

【令和3年度介護報酬改定における具体例】

※①、②の具体例

訪問リハビリテーション、通所リハビリテーション

「リハビリテーションマネジメント加算(Ⅰ)」、「介護予防リハビリテーションマネジメント加算」

※③の具体例

介護老人福祉施設、地域密着型介護老人福祉施設入所者生活介護、介護老人保健施設、

介護療養型医療施設(一部除く)、介護医療院

「栄養マネジメント加算」→「栄養ケア・マネジメントの未実施」

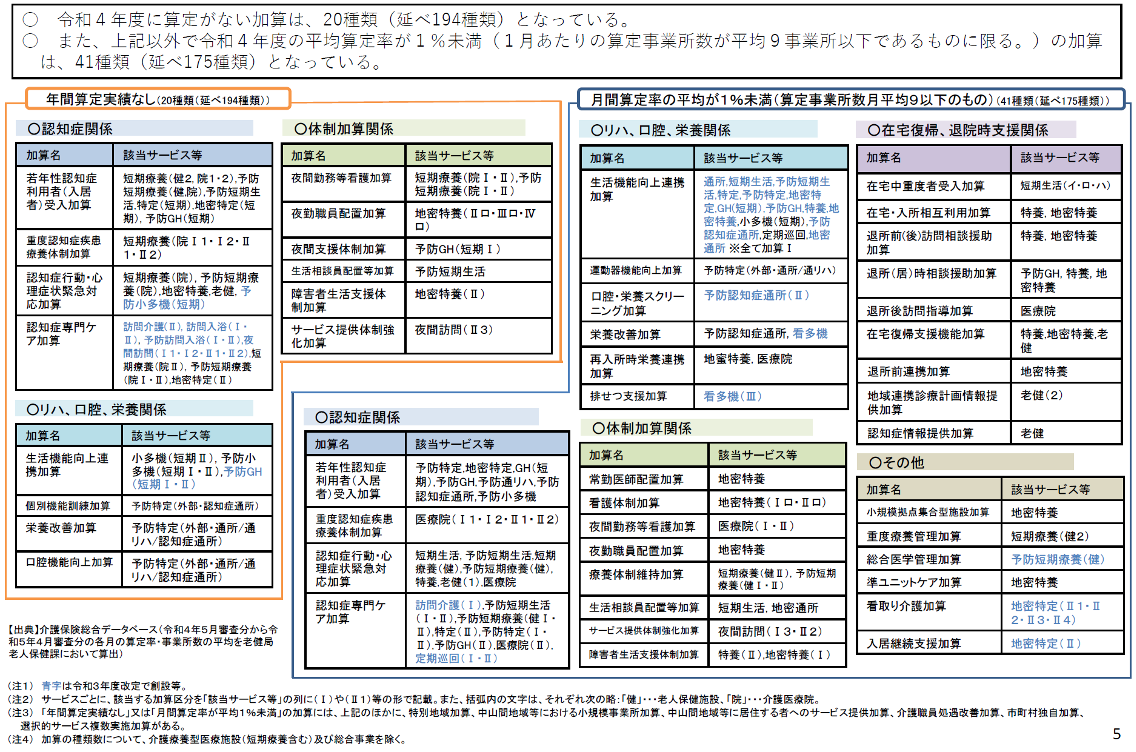

次項では、加算の算定実績が無いもの、または年間平均算定率が1%未満の加算の算定状況を確認します。

各種加算の算定状況について確認する(算定実績なし、年間平均算定率1%未満)

【表3】のとおり、令和4年度に算定がない加算は、20種類(延べ194種類)となっています。

また、上記以外で令和4年度の平均算定率が1%未満(1月あたりの算定事業所数が平均9事業所以下であるものに限る)の加算は、41種類(延べ175種類)となっています。

【表3】

出典:令和5年9月15日 社会保障審議会介護給付費分科会(第224回)資料4 P5より引用

このように加算の算定実績が無いもの、または年間平均算定率が1%未満の加算の算定状況を挙げることには、以下①、②に挙げるような要件の意味合いがあります。

【要件】

①事業者の加算の算定実績が無い、もしくはほとんど算定実績が無い場合。

②報酬体系の簡素化を図る観点からの場合。

【表3】のとおり、令和4年度に算定がない加算、または平均算定率が1%未満の加算項目であり、かつ①、②のような要件に合致した場合は、「加算の廃止」若しくは「加算の算定要件の緩和」というような対応となる可能性があります。

いずれにせよ、【表3】に挙がっている加算項目についても、今回の介護報酬改定において、このような対応となったとしても不思議ではないと思います。

【令和3年度介護報酬改定における具体例】

※①、②の具体例

居宅介護支援

「小規模多機能型居宅介護事業所連携加算」、「看護小規模多機能型居宅介護事業所連携加算」、「介護予防小規模多機能型居宅介護事業所連携加算」

上記のとおり、①、②のような要件により加算を廃止していく方向性は理解することができます。また仮に、加算を継続するのであれば要件を緩和し、加算として実行性があるものにしなければなりません。

ただ今後、介護報酬体系の簡素化を推進するためには、加算の種類を整理していくことこそが事業者のみならず、介護保険を利用者にとって有益なことであることなのだと思います。

まとめ

実は、この「加算の種類の変化」、「サービスコード数の変化」については、平成30年介護報酬改定における介護給付費分科会の議論の中で、委員の方の発言より介護保険制度が創設された2000年(平成12年)時点と比較して、相当数の増加状況にあるとした発言があり、自分自身も非常に興味がある論点でした。

今回も、例に挙がった一部のサービス類型ではあるが、介護保険創設時より加算の種類が「8倍以上にも増加」し、また「サービスコード数の変化」についても、その変化が2000年(平成12年)時点では「1,760」であったものが、2023年(令和5年)時点で「21,884」にまで増加しています。サービスコードの増加数は、何と「12倍以上にも増加」している状況が分かります。

介護報酬における加算を設定する主な趣旨は、政策を実現するための政策誘導です。しかし、安直な政策誘導はかえって事業者や介護保険を利用するものにとって「本質的な価値」を見通しにくくするものです。

また、一般的な議論ではありますが、国や地方自治体にとって、こうした予算規模や政策誘導は「拡大しやすい」反面、「縮小・整理しにくい」側面や特徴があります。これは、私自身が公務員として経験して感想です。

こうした側面や特徴を捉え、今後の介護報酬分科会の中でも議論されていくものだと思います。