皆さん、こんにちは。元有料老人ホームの施設長を担当していた税理士・行政書士の山田勝義です。

さて、皆さんの運営する施設では、虐待対策検討委員会(虐待防止委員会)を「年2回」開催(サービス類型によっては「年1回」)しているでしょうか?仮に施設として開催しておらず運営指導等により判明した場合、当然運営基準減算となります。

今回のブログでは令和7年2月の第3回目に引き続き、第4回目として「【税理士が解説】2025年(令和7年度)最新版 虐待対策検討委員会(虐待防止委員会)を開催しました【第4回】!」という題名でブログを書きたいと思います。

実は、虐待防止や身体拘束適正化に関する動画研修では「介護サービス」と「障害福祉サービス」を同じ研修のコンテンツで実施していることが数多く見受けられます。もちろん共通する部分もあるのですが、 やはりサービス内容が異なれば、研修のコンテンツの内容が異なるべきであると、私は考えています。

今回も、私のクライアントの一つである介護サービスの居住系サービスを運営している事業者様で実施した研修、そしてこれに併せて開催された虐待防止検討委員会(虐待防止委員会)について、その内容をご紹介していこうと思います。

また、最近介護事業者に対する運営指導が増えており、私のクライアントの運営指導に立ち会う機会も増えています。よって、この「高齢者虐待防止に関する取組みの実施状況」については、必ず確認される項目ですので、このブログで内容を把握してください。

また、このブログを基に虐待対策検討委員会(虐待防止委員会)を実施する場合、以下の5~7に記載している項目について、当該委員会のメンバーでよく話し合いを行い、課題解決のため組織としての道筋を考えましょう。

5.虐待発生の事実を知った場合の対応について

6.虐待発生についての具体的な事例を考えてみよう

7.虐待が発生する環境や原因を確認しよう

また、虐待対策検討委員会(虐待防止委員会)で検討された事項については、施設全体として必ず情報共有するようにしなければなりません。

事業者として確認・対応しなければならないこと(毎回、繰り返します)

まず、事業者として、確認しなければならないことは、この「高齢者虐待防止措置未実施減算」は、令和6年4月1日から実施されています。この減算は、運営指導での最重要チェックポイントということになります。

この「高齢者虐待防止未実施減算」が適用される介護サービスの類型は、「訪問系」、「通所系」、「小多機系」、「居住系」、「医療系」、「施設系」の全て(「居宅療養管理指導」のみ除く)です。

今回の研修は「第4回目」ですので、第1回目~第3回目までの虐待対策検討委員会の事項につきましては、「議事録」含め、このHPにアップされていますので、ぜひご確認ください。

以下の内容は繰り返しとなります。

高齢者虐待防止研修を開催していると、多くの事業者から、他の高齢者虐待防止研修では、運営基準改正をはじめとする法的な根拠の説明ばかりでストレスがある、という話をよく伺います。

こうしたことから、このブログでは手っ取り早く事業所として対応することだけお伝えすることを心掛けます。

この「高齢者虐待防止措置未実施減算」に対する対応では、以下の事項を事業者として早急に対応してください。

そうすれば、事業所として運営指導において、現時点で「高齢者虐待防止措置未実施減算」に引っ掛かることはありません。

※【重要】事業所として対応する事項(ア~エの4項目)

ア 虐待の発生のための対策を検討する委員会(テレビ電話装置等の活用可能)を定期的に開催するとともに、その結果について、従業員の周知徹底を図ること

イ 虐待の防止のための指針を整備すること

ウ 従業員に対し、 虐待の防止のための研修を定期的に実施すること

エ 上記措置を適切に実施するための担当者を置くこと

次に、アの「虐待対策検討委員会」と、ウの「虐待防止研修」について、「年に何回開催しなければならないのか?」ですが、以下の回数を開催しておけば大丈夫です。

ア 虐待対策検討委員会については、最低「年2回」実施

・虐待の発生のための対策を検討する委員会(虐待防止委員会)を定期開催

・当該委員会は「テレビ電話装置等」による活用可能

・議事録の作成、参加者名簿の作成

・当該委員会の内容を議事録等で職員に周知徹底を図る

☞「実施上の留意事項について」において実施回数は明示されていません。しかし「定期的に開催する」とされていることからも、最低「年2回」は実施することを勧めています。

よって、「虐待対策検討委員会」と、「虐待防止研修」を同日に「一緒に開催」してしまうことも効率的でしょう。

ウ 虐待防止研待については、「年2回」以上、若しくは「年1回」以上の実施

・従業員に対し虐待防止の研修を開催する

・上記研修を定期的に実施する

・研修資料の保管、参加者名簿の作成

さて、皆さんの事業所は、前述のような「高齢者虐待防止措置未実施減算」を回避する取組みが、しっかりできているでしょうか。

仮に、現時点、皆さんの運営する施設において、対応できていないのであれば、早急に対応するようにしましょう(特に新規開設の場合)。

「高齢者虐待防止措置未実施減算」の算定要件等について確認する

すでに「高齢者虐待防止措置未実施減算」が適用開始されており、運営指導等の際、施設として対応していないと減算対応ということになってしまいます。こうしたことから、根拠、単位数・算定要件等について、改めて確認しましょう。

【単位数】 (単位:単位/月)

| 現行 | 改定後 | 増減 | |

| 高齢者虐待防止措置未実施減算 | ✕ | 所定単位数の ×▲1/100に相当する単位数 | ×▲1/100 |

【算定要件等】

虐待発生又はその再発を防止するための以下の措置が講じられていない場合に減算する。

ア 虐待の発生のための対策を検討する委員会(テレビ電話装置等の活用可能)を定期的に開催するとともに、その結果について、従業員の周知徹底を図ること

イ 虐待の防止のための指針を整備すること

ウ 従業員に対し、 虐待の防止のための研修を定期的に実施すること

エ 上記措置を適切に実施するための担当者を置くこと

この「高齢者虐待防止措置未実施減算」で、特に注意しなければならないことは、事業者に虐待の事実の有無にかかわらず、上記の高齢者虐待防止措置未実施減算の算定要件ア~エが事業者として対応できていない場合、事業所として利用者全員に減算が適用されるということなのです。

「高齢者虐待防止措置未実施減算」が実施された場合の要注意点

この「虐待防止措置未実施減算」が適用されるのは、虐待が発生した場合ではなく、基準に規定する措置を講じていない場合に、利用者全員について所定単位数から減算されるのです。これを「箇条書き」でまとめると以下のとおりです。

・減算の適用は虐待が発生した場合ではないこと。

・基準に規定する措置(前項の要件ア~エ)を講じていないこと。

・利用者全員についての所定単位数からの減算であること。

・「事実が生じた日から3月後に報告」とあるが、「減算は3月ではまず終わらない」。

上記のとおり、「減算は3月ではまず終わらない」と記載していますが、なぜなのでしょうか。まず、不幸にも運営指導等で「高齢者虐待防止措置未実施減算」課されてしまった場合、事業者がやるべきことは以下①~④のとおりです。

①速やかに改善計画を都道府県知事に提出すること

②事実が生じた月から3月後に改善計画に基づく改善状況を都道府県知事に報告

③事実が生じた月の翌月から改善が認められた月までの間について減算

④利用者全員について所定単位数から減算

つまり、運営指導等で事業者が要件ア~エを満たさないと行政機関に判断されてしまった場合「虐待防止措置未実施減算」が適用され、一旦適用されてしまうと事業者は利用者全員について所定単位数から減算を最低3か月間適用されるということです。

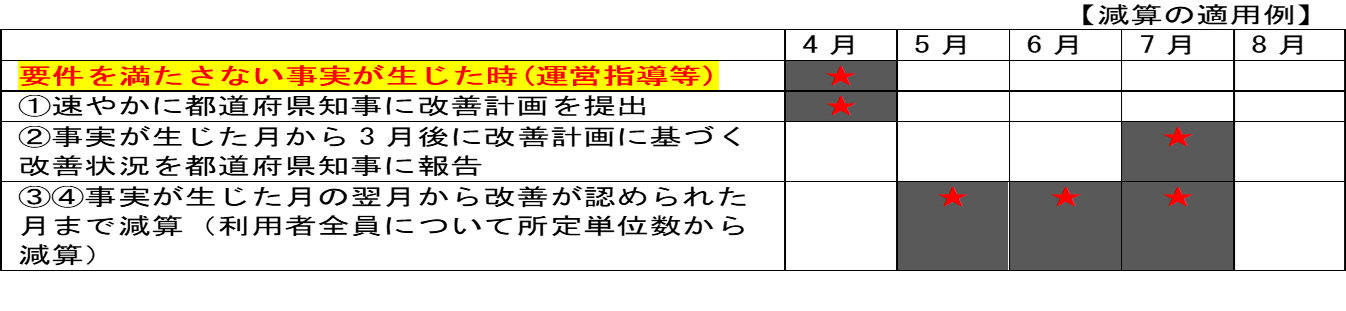

これを分かりやすく以下の【表1】で示すと次のとおりです。

【表1】

つまり、【表1】のとおり、実際に月を当てはめてみると分かりやすいと思います。

・4月・・要件を満たさない事実が判明(運営指導等)、速やかに①の改善計画を都道府県知事に提出

・5月・・③の「事実が生じた月の翌月」から減算開始

・6月

・7月・・②の改善状況を都道府県知事に報告。③のとおり「改善が認められた月」まで④のとおり全員減算

【表1】のとおり、こうなると7月には都道府県知事に改善状況の報告がなされ、この報告により「改善が認められた」場合に、はじめて減算が終了するということなのです。

つまり、上記の【表1】だと、5月から事業者は「利用者全員について所定単位数の減算が最低3か月間適用される」ということが分かります。

また、上記で「最低3か月間適用」と記載しましたが、この改善状況の報告が認められないと、さらに減算適用期間が長くなるということなのです。

「虐待の類型」を確認する

虐待という言葉から「相手を叩く、蹴る」というというものが虐待(身体的虐待)だと感じますが、それだけが虐待ではありません。以下の①~⑤の項目も虐待です。

虐待が発生した場合、私が虐待を起こした職員の面談を行うと、意外にもその本人自体に虐待を起こしたという意識が欠落していることが多いのです。理由を聞くと、「しつけのため」、「家族にもそのような対応をしていた」と悪びれた様子もなく、そもそも自分が虐待を起こしていると思っていないというようなケースもあるのです。

このような考え方の職員が利用者の方々を対応すれば、いくら虐待防止のための研修を実施しても、当然事業所として虐待が無くなるはずもありません。

このことからも、以下①~⑤の虐待の類型を事業所職員の皆さんで、それこそ「繰り返し、繰り返し」理解する必要があるのです。

①身体的虐待

利用者の身体に外傷が生じ、または生じる恐れがある暴行を加えること。

【具体例】

殴る、蹴る、投げ落とす、激しく揺さぶる、ヤケドを負わせる、溺れさせる、異物の飲ませる、首を絞める、一室に拘束する

②性的虐待

利用者にわいせつな行為をすること、または利用者にわいせつな行為をさせること。

【具体例】

利用者への性的行為、性的行為を見せる、性器を触る又は触らせる、ポルノグラフィの被写体にする

③ネグレクト

利用者の生活を妨げるような著しい減食又は長時間の放置、利用者の同居人による身体的虐待・性的虐待・心理的虐待と同様の行為の放置、その他監護を著しく怠ること。

【具体例】

家に閉じ込める、食事を与えない、ひどく不潔にする、自動車内に放置する、重い病気となっても病院に連れて行かない

④心理的虐待

利用者に対する著しい暴言又は著しく拒絶的な対応、利用者が同居する家庭における配偶者に対する暴力等、利用者に著しい心理的外傷を与える言動を行うこと。

【具体例】

言葉による脅し、無視、差別的扱い、目の前で家族に対して暴力を振るう

⑤経済的虐待

高齢者・障害者の財産を不当に処分すること、その他当該高齢者から不当に財産上の利益を得ること。

【具体例】

日常生活に必要な金銭を渡さない・使わせない、本人の自宅等を無断で売却する、年金や預貯金を本人の意思・利益に反して使用する

虐待発生の事実を知った場合の対応について

新聞報道等を見ているといまだ虐待が発生していると虐待が発生しているという事実があります。

「どのような理由があろうとも決して虐待は許されるものではありません」

事業所のみなさんは、日頃の業務、様々な事象の中で「原則と現実のはざま」に悩まれることが多いと思います。

しかしながら、この虐待または虐待を受けた恐れのある利用者を発見したのであれば、事業者は利用者の保護と行政機関への報告を直ぐに行うことが必要です。

この特に、行政機関への報告が遅くなればなるほど、事業者として「虐待の事実は隠ぺいしようとしたのではないか」と疑われることがあります。

こうした、虐待が発生した場合の対応を誤ると、マスコミ等の対応が生じ、企業としてリピュテーショナルリスクが発生、最悪の場合では企業として事業継続を行うことが困難となってしまうこともあり得るのです。

虐待発生についての具体的な事例を考えてみよう

今回のブログからは、高齢者虐待が発生した事例をとらえて、その問題点を一緒に検討したいと思います。

★虐待の概要

この事例は、今回の虐待事例は、障害福祉サービス事業の根幹を揺るがすような不祥事を取り上げます。

これは、株式会社恵による「食費の過大徴収」であり、「身体的虐待」、「経済的虐待」に該当する不祥事です。この不祥事では、結果として連座制の適用となり、事業所の指定取消を併せて、事業そのものが事業承継ということになりました。

この事件に対する行政機関の対応、行政処分に至るまでの経過を、次のとおりまとめ、次のとおりご説明します。

①令和5年4月(愛知県、名古屋市等で監査実施)

愛知県から、株式会社恵の運営する複数のグループホームにおいて、利用者が支払う食材料費の過大徴収が行われていると報告があった。

☞岡崎市等では「食材料費の過大徴収」のみならず「職員配置の偽装」ような不正請求が判明。

②令和5年6月(業務管理体制に係る特別検査の実施)

愛知県からの報告を受け、厚生労働省は、株式会社恵の本社等に対し、業務管理体制に係る特別監査を実施。

③令和5年6月(各都道府県、指定都市、中核市で業務管理体制の特別監査実施)

厚生労働省から指定権者に対し、愛知県、名古屋市以外に所在する事業所にて業務管理体制の特別監査を実施するよう要請する。

④令和5年12月22日(業務管理体制の整備について改善勧告)

厚生労働省では、株式会社恵に対し、業務管理体制の整備について改善勧告を行う。

☞正当な理由なく同勧告に係る措置がとられていない。

⑤令和6年1月30日(改善勧告に対する回答①)

改善勧告に対する回答はあったものの、利用者からの過大な食材料費の支払を受けた事案以外の法令違反事実の有無についての言及がなされていない。

⑥令和6年3月~5月(各都道府県、指定都市、中核市で監査実施)

厚生労働省から指定権者に対し、愛知県、名古屋市以外に所在する事業所にて監査の実施。膨大な法令違反の事実が判明した。

⑦令和6年5月(指定取消に先立ち「聴聞」の機会を付与)

愛知県と名古屋市は、指定取消処分実施に先立ち、聴聞の機会の日程を通知する。これは行政手続法の不利益処分にあたるための手続き。

⑧令和6年6月4日(改善勧告に対する回答②)

この回答では、利用者からの過大な食材料費の支払を受けた事案以外の法令違反事実について調査等を行ったとされるが、食材料費の過大請求以外の法令違反に関する事実が明らかにされていない。

☞同社運営のグループホーム事業所約半数の事業所と、それ以外の事業所において、全く検査を行っていないことが判明。

⑨令和6年6月26日(愛知県及び名古屋市にて指定取消処分実施)

愛知県及び名古屋市において、株式会社恵が運営するグループホーム(5事業所)の指定取消処分が実施。

⑩令和6年6月26日(厚生労働省で連座制を適用実施)

当該指定取消処分の理由である食材料費の過大徴収について、株式会社恵本社等の組織的関与に基づく連座制の適用。同社及び各関係自治体に通知。

⑪令和6年6月26日(業務管理体制の整備について改善命令)

厚生労働省では、株式会社恵に対し、業務管理体制の整備について改善命令を行う。

☞法令遵守、業務執行の状況を監査するといった業務管理体制が十分に機能していない。

⑫令和6年6月26日(厚生労働省障害保健福祉部長名で行政指導)

今後、定期的に株式会社恵から、今後の事業に係る状況等の報告を求める。

☞指定更新日まで障害福祉サービスを行うことに対する行政指導。

⑬令和6年8月31日(指定取消処分の効力が発生する日)

指定取消処分の効力が発生する日のうち、最も早い日は令和6年8月31日であり、この日から5年間、同社及び同社の役員等は、同一サービス等類型内の他の障害福祉サービス事業所の指定更新及び新規の指定を受けることができない。

⑭令和7年1月20日(株式会社恵の事業承継契約の締結)

株式会社ビオネストと正式に事業承継の契約を締結する。これに伴い、株式会社恵の運営するグループホーム98事業所のうち、93事業所が対象となる。

また、株式会社恵が運営するグループホーム以外の障害福祉サービス等についても事業承継の対象となる。

ここまで、「運営指導→監査→特別監査(業務管理体制)→改善勧告→行政処分(指定取消・連座制適用)」に至るまでの経過を追ってみました。

★今回の虐待事件(不正行為)の概要

利用者から支払を受ける食材料費について、貴法人運営の各事業所の利用者から支払を受けた金銭を総じて貴法人の売上に計上した上、利用者から支払を受けた金銭に比し、遥かに低廉な額を利用者が要する食材料費として各事業所に配分する手法を採用し、利用者から支払を受けた金銭と利用者の生活援助に実際に要した食材料費との差額を株式会社恵の収益としていたもので、組織的に関与するとともに継続的に利用者から過大な食材料費の支払いを受けていた。

★本事例における虐待の類型

「身体的虐待」

「経済的虐待」

★虐待の原因

今回の虐待は、上記のとおり、グループホームの入居者に対する「身体的虐待」、「経済的虐待」に該当します。これは入居者の実費たる食材費について、残金が出たのであれば返金しなければならないにも関わらず、これを収益に計上していたことから、会社ぐるみでの虐待であったともいえるのです。

「身体的虐待」・・・利用者に適切な食事を提供していなかった。

「経済的虐待」・・・金銭負担に比し、遥かに低廉な額の食材料費の食事提供。

★利用者との関係性を入居者虐待防止のため対応

そもそも「虐待が悪いこと」ということは、通常の感覚を持つ人間であれば、誰しも分かっているはずです。そうであるとすれば、なぜ、「虐待が発生した」というニュースを頻繁に耳にするのでしょう?

「虐待行為自体」のみがクローズアップされ、「虐待は悪いことだから止めましょう」という言葉で、果たして本当に解決するのでしょうか?

実は、この虐待の問題の本質は「虐待が悪いこと」と分かっているのに、「虐待が発生し続けている」ということ、つまり非常に根が深い問題なのです!

つまり、この「虐待」に対し、虐待防止についての仕組みについて、事業所全体(会社全体)として、継続的に取り組まなければ解決することができないのです。

☞今回の事例は「会社ぐるみの虐待」であった。ゆえに今後、運営指導や監査を通じ、連座制含め「厳格化」の方向性も考えられます。

虐待が発生する環境や原因を確認しよう

虐待は、単独要因のみで発生することは少なく、様々な要因が重なり、虐待発生の原因に発展することが多いのです。よって、虐待発生となり得る環境や原因を確認することを通じて、事業所として、どのようにこれらをコントロールしていくかが重要です。

以下①~③のような虐待が発生しやすいような環境や状況が生じている場合、組織として対応していくことが必要です。

①虐待は「密室の環境」で発生することが多い。

【動機】誰も見ていないなら強引にやろう。

【対応】密室にしない。つまり「外部の目」に触れるようにする。

②虐待は「次第にエスカレート」していくことが多い。

【動機】この位なら良いだろう。

【対応】利用者への対応がおかしいと思った時点で指摘する。

③専門知識や技術が未熟な場合に発生することが多い。

【動機】理由が分からないことから対応が感情的になる。

【対応】職場として職員の専門知見の養成を図る。

「虐待対策検討委員会」についての議事録を掲載します。

私のクライアントの皆様の事業所では、すでに私からの資料提供のもと、「虐待対策検討委員会」を継続的に実施しています。

反面、「この虐待対策検討委員会では、どのような内容の話をしたらよいのか」という質問をよく受けるのです。

こうしたことから、今回も実際に私が主導のうえ開催した「虐待対策検討委員会」における議事録を以下のとおりお示しいたします。

これは私たちが当該委員会で議論した内容をお示しすることにより、多くの介護サービス事業者の皆さんが実際に虐待対策検討委員会を開催するうえでの「呼び水」になることこそが大きな目的なのです。

では、その第4回の議事録を以下に示します。

—————————————————————————————————–

令和7年●●月●●日

▲▲▲事業所

書記 ●● ●●

議事録(虐待対策検討委員会)

――――――――――――――――――――――――――――――――――――――――

日時 令和7年●●月●●日(月) 午後1時00分~

場所 ▲▲▲事業所 事務所

参加者 鈴木管理者、佐藤、田中、山田(書記)

内容 虐待防止研修の事例と職員採用と職員研修、ほか身体拘束の手続き等について

――――――――――――――――――――――――――――――――――――――――

1.障害福祉サービスで発生した虐待事例について(身体的虐待と経済的虐待の事例)

【事例①】

障害福祉サービスで発生した虐待事例(株式会社恵における不正事件)ですが、非常に大きな業界全体としての虐待事件に派生したので、今回の虐待対策検討委員会では、本事例を検討します。

当該虐待対策検討委員会では、利用者に対して発生した「身体的虐待」、「経済的虐待」について、その事例を確認することが主眼となりますが、これに派生して、この事業者に対しては「連座制」が適用されたことから、この点についても時系列で確認します。

ちなみに、介護業界で事業者に対し「連座制」が適用されたのは平成18年~19年に発生した株式会社コムスンによる不正事件以来となります。

★不正行為の概要

本来、食材料費は食事を作るための原材料費(実費)であり、残金が発生した場合には返金することが原則である。

しかしながら当該事業者は、利用者から支払を受ける食材料費について、貴法人運営の各事業所の利用者から支払を受けた金銭を総じて貴法人の売上に計上した上、利用者から支払を受けた金銭に比し、遥かに低廉な額を利用者が要する食材料費として各事業所に配分する手法を採用、利用者から支払を受けた金銭と利用者の生活援助に実際に要した食材料費との差額を株式会社恵の収益としていた。

これは、本部が組織的に関与するとともに継続的に利用者から過大な食材料費の支払いを受けていたものであることが判明した。

★本事例における虐待の類型

「身体的虐待」・・・利用者に適切な食事を提供していなかった。

「経済的虐待」・・・金銭負担に比し、遥かに低廉な額の食材料費の食事提供。

今回は、この事件に対する行政機関の対応、行政処分に至るまでの経過を、次のとおりまとめ、次のとおりご説明します。

①令和5年4月(愛知県、名古屋市等で監査実施)

愛知県から、株式会社恵の運営する複数のグループホームにおいて、利用者が支払う食材料費の過大徴収が行われていると報告があった。

☞岡崎市等で「食材料費の過大徴収」のみならず「職員配置の偽装」ような不正請求が判明。

②令和5年6月(業務管理体制に係る特別検査の実施)

愛知県からの報告を受け、厚生労働省は、株式会社恵の本社等に対し、業務管理体制に係る特別監査を実施。

③令和5年6月(各都道府県、指定都市、中核市で業務管理体制の特別監査実施)

厚生労働省から指定権者に対し、愛知県、名古屋市以外に所在する事業所にて業務管理体制の特別監査を実施するよう要請する。

④令和5年12月22日(業務管理体制の整備について改善勧告)

厚生労働省では、株式会社恵に対し、業務管理体制の整備について改善勧告を行う。

☞正当な理由なく同勧告に係る措置がとられていない。

⑤令和6年1月30日(改善勧告に対する回答①)

改善勧告に対する回答はあったものの、利用者からの過大な食材料費の支払を受けた事案以外の法令違反事実の有無についての言及がなされていない。

⑥令和6年3月~5月(各都道府県、指定都市、中核市で監査実施)

厚生労働省から指定権者に対し、愛知県、名古屋市以外に所在する事業所にて監査の実施。膨大な法令違反の事実が判明した。

⑦令和6年5月(指定取消に先立ち「聴聞」の機会を付与)

愛知県と名古屋市は、指定取消処分実施に先立ち、聴聞の機会の日程を通知する。これは行政手続法の不利益処分にあたるための手続き。

⑧令和6年6月4日(改善勧告に対する回答②)

この回答では、利用者からの過大な食材料費の支払を受けた事案以外の法令違反事実について調査等を行ったとされるが、食材料費の過大請求以外の法令違反に関する事実が明らかにされていない。

☞同社運営のグループホーム事業所約半数の事業所と、それ以外の事業所において、全く検査を行っていないことが判明。

⑨令和6年6月26日(愛知県及び名古屋市にて指定取消処分実施)

愛知県及び名古屋市において、株式会社恵が運営するグループホーム(5事業所)の指定取消処分が実施。

⑩令和6年6月26日(厚生労働省で連座制を適用実施)

当該指定取消処分の理由である食材料費の過大徴収について、株式会社恵本社等の組織的関与に基づく連座制の適用。同社及び各関係自治体に通知。

⑪令和6年6月26日(業務管理体制の整備について改善命令)

厚生労働省では、株式会社恵に対し、業務管理体制の整備について改善命令を行う。

☞法令遵守、業務執行の状況を監査するといった業務管理体制が十分に機能していない。

⑫令和6年6月26日(厚生労働省障害保健福祉部長名で行政指導)

今後、定期的に株式会社恵から、今後の事業に係る状況等の報告を求める。

☞指定更新日まで障害福祉サービスを行うことに対する行政指導。

⑬令和6年8月31日(指定取消処分の効力が発生する日)

指定取消処分の効力が発生する日のうち、最も早い日は令和6年8月31日であり、この日から5年間、同社及び同社の役員等は、同一サービス等類型内の他の障害福祉サービス事業所の指定更新及び新規の指定を受けることができない。

⑭令和7年1月20日(株式会社恵の事業承継契約の締結)

株式会社ビオネストと正式に事業承継の契約を締結する。これに伴い、株式会社恵の運営するグループホーム98事業所のうち、93事業所が対象となる。

また、株式会社恵が運営するグループホーム以外の障害福祉サービス等についても事業承継の対象となる。

2.令和6年度運営基準改正の確認

令和6年度運営基準・介護報酬改定での「高齢者虐待防止措置未実施減算」が実施されたので、以下の減算に係る算定要件を確認、事業所としての義務を確認する。

【事業所としての義務】

ア 虐待の発生のための対策を検討する委員会(テレビ電話装置等の活用可能)を定期的に開催するとともに、その結果について、従業員の周知徹底を図ること

イ 虐待の防止のための指針を整備すること

ウ 従業員に対し、 虐待の防止のための研修を定期的に実施すること

エ 上記措置を適切に実施するための担当者を置くこと

【事業所としての今後の対応】

ア 委員会は年2回開催(今回実施。次回は8月を予定)

イ 虐待防止の指針の整備(指針を作成完了)

ウ 虐待防止研修は年〇回開催予定

エ 担当者(佐藤管理者)

3.高齢者虐待防止措置未実施減算における減算方法についての注意点

この「高齢者虐待防止未実施減算」が適用されるのは、高齢者虐待が発生した場合ではなく、基準に規定する措置を講じていない場合に、利用者全員について所定単位数から減算される。つまり上記を箇条書きにまとめると以下のとおり。

【減算が適用されるにあたっての注意点】

・減算の適用は高齢者虐待が発生した場合ではないこと

・基準に規定する措置(前ページの要件ア~エ)を講じていないこと

・利用者全員についての所定単位数からの減算であること

以上

—————————————————————————————————–

まとめ

今回のブログは、前回に引き続き第4弾として「2025年(令和7年度)最新版 虐待対策検討委員会(虐待防止委員会)を開催しました【第4回】!」としてアップしました。

今後も、このブログでは継続的に事業所で「虐待対策検討委員会(虐待防止委員会)」を開催し、議論した内容を議事録とした提示します。

最後に、ご確認頂きたいのが、くどいようですが、この「高齢者虐待防止措置未実施減算」について、以下の事項について再確認をお願いします。

「高齢者虐待防止措置未実施減算」は施設において高齢者虐待が発生した場合は減算を算定する要件ではない。

あくまでも「虐待発生又はその再発を防止するための措置が講じられていない場合に減算する」ということです。

今回も本ブログをお読みいただき、ありがとうございました。引き続き事例等を交えながら深掘りしたブログを書いていこうと思います。

それでは次回のブログもお楽しみに。

【第4回】虐待対策検討委員会議事録250819.docx